米株

米株

【特集】銘柄にも性格がある、業績見通しが不透明な時に活用するのは「そわそわ銘柄」

大川智宏の「日本株・数字で徹底診断!」 第18回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

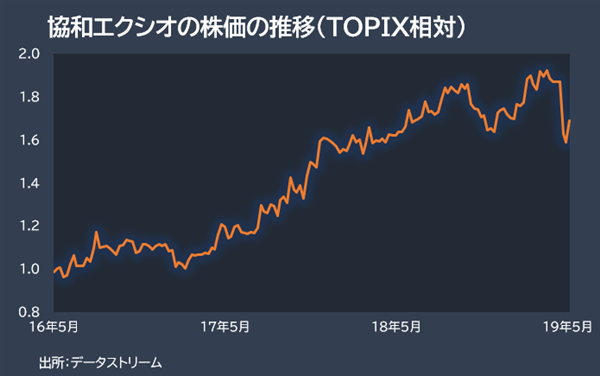

単純に考えれば市場全体の動きに対して勝ち・負けを交互に繰り返す銘柄がそれに該当します。分かりやすい例として、協和エクシオ <1951> のTOPIX相対株価の推移を示しました。

ざっと眺めただけでも、その落ち着きの無さが理解できると思います。直近の激しい騰落だけでなく、トレンドの上で細かく上下し、ほぼ毎週のようにTOPIXに対してアウトパフォーム、アンダーパフォームを交互に繰り返しているのが分かります。

このような多動性のある銘柄をここでは「そわそわ銘柄」と呼びます。そわそわ銘柄はリバーサル投資の候補として組み入れて問題ないと思われます。逆に、一定のトレンドを持って上昇または下落し続ける銘柄や、動きが緩慢で一定のサイクルで動く「どっしり銘柄」は、短期のリバーサル効果を取る上では邪魔になるため、除外すべき対象となります。

これを定量的に分類してみます。今回は、東証1部全銘柄について、過去3年程度の週次のTOPIX相対リターンを用います。リバーサルの発生回数が多い銘柄を「そわそわ(多動性)銘柄」、少ない銘柄を「どっしり(寡動性)銘柄」として分類し、これをリバーサル戦略に組み込むことにします。

問題は、リバーサルの発生の有無をどのように判別するかですが、前述の例と同様に前週と今週のTOPIX相対リターンの符号が異なる(前週プラスで今週マイナス、またはその逆)場合は、市場全体に対する株価や需給の反応が逆転したことになるため、リバーサルが発生したものとみなします。

リバーサルの発生回数で性格を分類

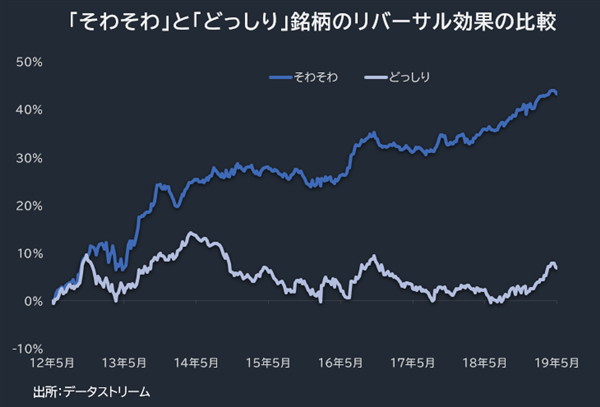

まず準備段階として、多動性の高低でリバーサル効果に違いが出るのかをざっくりと確認する必要があります。ここでは、単純に前週のTOPIX相対リターンがマイナスであった場合を買い候補、プラスであった場合を売り候補とし、そこからそわそわ(多動)・どっしり(寡動)群に該当する銘柄を選定して次週のリターンの平均値を累積して比較しました。

違いは明白です。そわそわ銘柄はしっかりとしたリバーサル効果を見せる一方で、どっしり銘柄は効果がほぼ横ばいです。過去のリバーサル発生回数の「多い」「少ない」を見る分類のみで、期先のリバーサル効果の信頼性は高まる可能性があるといえる結果でしょう。

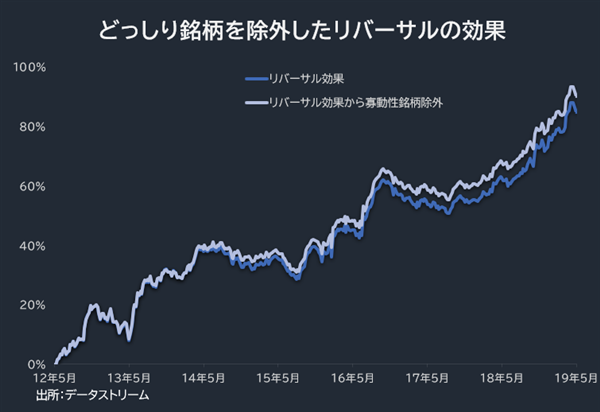

続いて、これを実際にリバーサル戦術に組み入れていきます。その際、考えられる方法は、リバーサル戦略からどっしり銘柄を除外すること、そしてリバーサル効果測定時の選定銘柄を多動性銘柄に限定してしまうことの2つです。

まず、前者のどっしり銘柄の除外から見てみたいと思います。前掲の週次のリターンリバーサル効果と、そこから単純にどっしり銘柄に該当するものを除外したパフォーマンスを比較したものが、以下の図です。

過去7年間で6%程度と、わずかに元のリバーサル効果を押し上げています。機関投資家ならまだしも、個人投資家はこの程度ではあえて労力を割くメリットはなさそうです。

どっしり銘柄の除外効果が弱いのには、理由があります。そもそもがリバーサルが発生しにくい銘柄なので、当初からリバーサル投資の対象銘柄に含まれにくいことから、改めて除外対象になる銘柄が少ないためです。

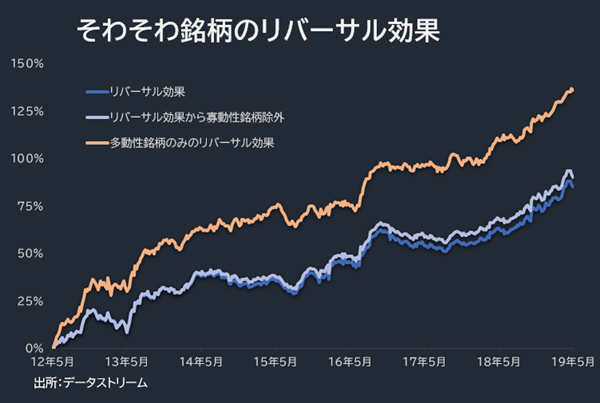

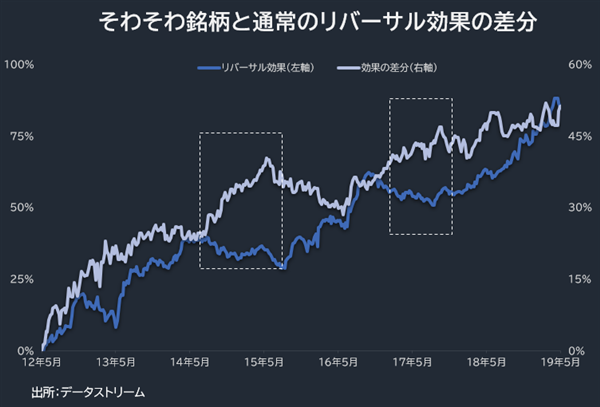

そうなると、やはり大きな効果を期待したいのは、そわそわ銘柄のみによるリバーサル効果です。こちらは、先ほどと逆に、リバーサル候補銘柄の中からそわそわ銘柄のみを抽出して効果を計測します。単純なリバーサル、どっしり銘柄の除外と比較したものが、以下の図です。

劇的なリターンの改善となります。累積リターンの高さもさることながら、特筆すべきは14年や17年のような、順張り効果が強烈な環境下にも負けることなく堅調に推移している点です。

現在のように市場が大きく乱高下する中で、これほど安定して高いパフォーマンスを積み上げられる投資アイデアは稀有だと思います。個々の銘柄も人間と同じように個性があり、その特性に適した分野に当てはめて長所を伸ばすことで、しっかりとパフォーマンスを出してくれるということでしょう。

参考までに、以下に本分析の手法に沿った多動性・リバーサル候補銘柄を掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

単純に考えれば市場全体の動きに対して勝ち・負けを交互に繰り返す銘柄がそれに該当します。分かりやすい例として、協和エクシオ <1951> のTOPIX相対株価の推移を示しました。

ざっと眺めただけでも、その落ち着きの無さが理解できると思います。直近の激しい騰落だけでなく、トレンドの上で細かく上下し、ほぼ毎週のようにTOPIXに対してアウトパフォーム、アンダーパフォームを交互に繰り返しているのが分かります。

このような多動性のある銘柄をここでは「そわそわ銘柄」と呼びます。そわそわ銘柄はリバーサル投資の候補として組み入れて問題ないと思われます。逆に、一定のトレンドを持って上昇または下落し続ける銘柄や、動きが緩慢で一定のサイクルで動く「どっしり銘柄」は、短期のリバーサル効果を取る上では邪魔になるため、除外すべき対象となります。

これを定量的に分類してみます。今回は、東証1部全銘柄について、過去3年程度の週次のTOPIX相対リターンを用います。リバーサルの発生回数が多い銘柄を「そわそわ(多動性)銘柄」、少ない銘柄を「どっしり(寡動性)銘柄」として分類し、これをリバーサル戦略に組み込むことにします。

問題は、リバーサルの発生の有無をどのように判別するかですが、前述の例と同様に前週と今週のTOPIX相対リターンの符号が異なる(前週プラスで今週マイナス、またはその逆)場合は、市場全体に対する株価や需給の反応が逆転したことになるため、リバーサルが発生したものとみなします。

リバーサルの発生回数で性格を分類

まず準備段階として、多動性の高低でリバーサル効果に違いが出るのかをざっくりと確認する必要があります。ここでは、単純に前週のTOPIX相対リターンがマイナスであった場合を買い候補、プラスであった場合を売り候補とし、そこからそわそわ(多動)・どっしり(寡動)群に該当する銘柄を選定して次週のリターンの平均値を累積して比較しました。

違いは明白です。そわそわ銘柄はしっかりとしたリバーサル効果を見せる一方で、どっしり銘柄は効果がほぼ横ばいです。過去のリバーサル発生回数の「多い」「少ない」を見る分類のみで、期先のリバーサル効果の信頼性は高まる可能性があるといえる結果でしょう。

続いて、これを実際にリバーサル戦術に組み入れていきます。その際、考えられる方法は、リバーサル戦略からどっしり銘柄を除外すること、そしてリバーサル効果測定時の選定銘柄を多動性銘柄に限定してしまうことの2つです。

まず、前者のどっしり銘柄の除外から見てみたいと思います。前掲の週次のリターンリバーサル効果と、そこから単純にどっしり銘柄に該当するものを除外したパフォーマンスを比較したものが、以下の図です。

過去7年間で6%程度と、わずかに元のリバーサル効果を押し上げています。機関投資家ならまだしも、個人投資家はこの程度ではあえて労力を割くメリットはなさそうです。

どっしり銘柄の除外効果が弱いのには、理由があります。そもそもがリバーサルが発生しにくい銘柄なので、当初からリバーサル投資の対象銘柄に含まれにくいことから、改めて除外対象になる銘柄が少ないためです。

そうなると、やはり大きな効果を期待したいのは、そわそわ銘柄のみによるリバーサル効果です。こちらは、先ほどと逆に、リバーサル候補銘柄の中からそわそわ銘柄のみを抽出して効果を計測します。単純なリバーサル、どっしり銘柄の除外と比較したものが、以下の図です。

劇的なリターンの改善となります。累積リターンの高さもさることながら、特筆すべきは14年や17年のような、順張り効果が強烈な環境下にも負けることなく堅調に推移している点です。

現在のように市場が大きく乱高下する中で、これほど安定して高いパフォーマンスを積み上げられる投資アイデアは稀有だと思います。個々の銘柄も人間と同じように個性があり、その特性に適した分野に当てはめて長所を伸ばすことで、しっかりとパフォーマンスを出してくれるということでしょう。

参考までに、以下に本分析の手法に沿った多動性・リバーサル候補銘柄を掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...