米株

米株

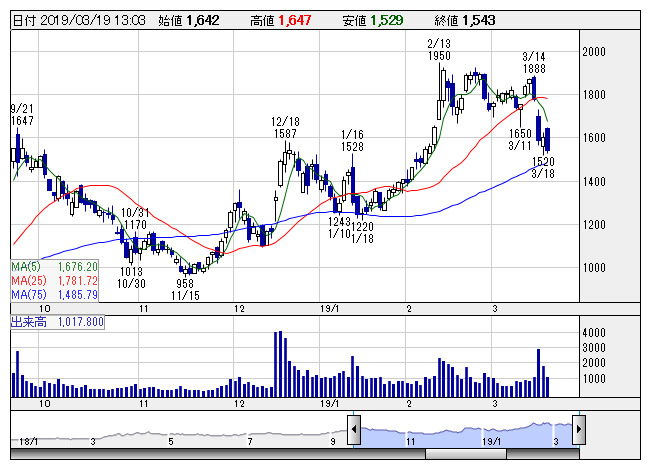

【材料】鎌倉新書は反落、今期業績を過度に警戒する必要なしとの見方も

鎌倉新書 <日足> 「株探」多機能チャートより

鎌倉新書 <日足> 「株探」多機能チャートより出所:みんなの株式(minkabu PRESS)

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,780.14 | +496.29 | 154.20 | +0.02 | 44,736.57 | +440.06 | 3,263.75 | -3.43 |

| 1.30% | 0.02% | 0.99% | -0.11% | ||||

鎌倉新書 <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |