米株

米株

【市況】注目銘柄ダイジェスト(前場):スルガ銀、山崎パン、イードなど

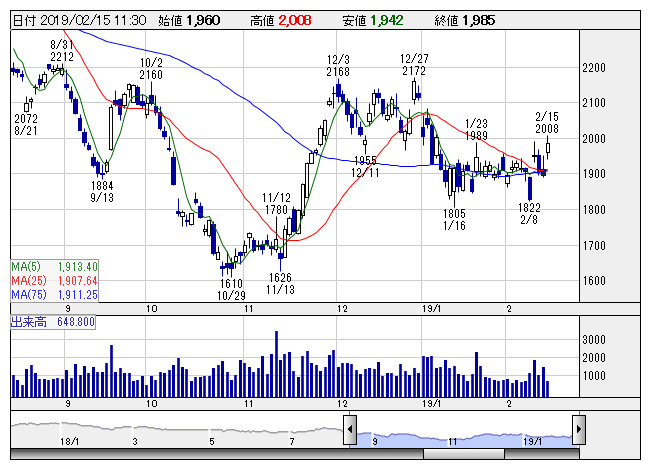

関西ペ <日足> 「株探」多機能チャートより

関西ペ <日足> 「株探」多機能チャートより関ペイント<4613>:1985円(+89円)

大幅反発。野村證券では投資判断を「ニュートラル」から「バイ」に格上げ、目標株価も1800円から2600円に引き上げている。市場シェアが高い国内やインドの自動車向け塗料の需要伸び率が19年前半に加速すると予想されるほか、最大の課題であったアフリカも、人員削減や製品数減などにより、今後経常損益の改善が見込まれるとしている。

山崎パン<2212>:1902円(-274円)

急落。前日に前12月期の決算を発表、営業利益は243億円で前期比19.1%減益となった。市場予想を30-40億円下振れている。製パン売上伸び悩みが背景で、値上げ実施による買い控えなどの影響が顕在化したものとみられる。今12月期は285億円で同17.1%増益の見通しで市場予想を30億円程度下回るが、製パン売上や物流費などの見方がやや楽観的との指摘もあるようだ。

イード<6038>:949円(+90円)

大幅に3日ぶり反発。46万5000株(3億9943万5000円)を上限に自社株買いを行うと発表している。発行済株式総数(自社株を除く)に対する割合は9.48%。15日朝の立会外取引(ToSTNeT-3)で買付けを委託する。19年6月期第2四半期累計(18年7-12月)の営業利益は前年同期比56.3%増の1.90億円で着地した。コンテンツマーケティングプラットフォーム事業が好調だった。通期予想は2.85億円で据え置いた。進捗率は66.7%。

クボタ<6326>:1521.5円(-133.5円)

急落。前日に前12月期の決算を発表、営業利益は1893億円で前期比5.3%減益、従来計画の2040億円を下回る着地となった。人件費や販売経費など想定以上にコスト負担が増加したもよう。また、今12月期は2000億円で同5.6%の増益予想としているが、市場コンセンサスを200億円近く下回っている。前期同様にコスト増が市場想定比で響く形に。予想以上の収益伸び悩みを嫌気する動きが優勢に。

ソースネクスト<4344>:505円(-42円)

急反落。前日に第3四半期決算を発表、累計売上高は前年同期比52.1%の大幅増収となったが、営業利益は8.5億円で同1.1%増益にとどまっている。10-12月期は2ケタ減益に転じる格好へ。「POCKETALK」利用拡大に伴うSIM通信料の増加、販促費や人件費など先行投資の増大が収益率低下の背景に。「POKCETALK」をけん引役とした業績成長期待が高い中、想定以上の足元の収益鈍化をネガティブ視する見方が優勢に。

サイバーダイン<7779>:701円(+2円)

反発。19年3月期第3四半期累計(18年4-12月)の営業損益を3.78億円の赤字(前年同期実績は3.90億円の赤字)と発表している。医療用HALを中心にレンタルが増加したほか、受託研究事業収入などが増加し、赤字額が縮小した。通期予想は業績に影響を与える未確定な要素が多いとして開示していない。株価が75日移動平均線を上回って推移していることも買い安心感につながっているようだ。

スルガ銀<8358>:517円(+67円)

急反発。前日に第3四半期の決算を発表、累計純損益は962億円の赤字となったが、10-12月期は46億円の黒字に転じており、安心感も強まる形とみられる。また、JPモルガン証券では投資判断を「ニュートラル」から「オーバーウェイト」に格上げしている。10-12月期における預金流出の落ち着きや限定的な与信費用計上に加えて、他社との資本提携の可能性が高まりつつあることなどから、今後はアップサイドリスクを意識としている。

ユニバーサル<6425>:3330円(-70円)

一時急伸。19年12月期の営業損益予想を200.00億円の黒字と発表している。遊技機事業で改正規則等に対応した遊技機の創出に努めるほか、統合型リゾート(IR)事業では稼働施設の拡張に注力する。18年12月期の営業損益は179.72億円の赤字(前期実績98.07億円の赤字)で着地した。販管費が膨んだことが響き、赤字額が拡大した。また、同期に旧規制機の廃棄に伴う棚卸資産評価損として74.40億円を特別損失に計上している。株価は朝高後、マイナスに転じている。

《ST》

提供:フィスコ