米株

米株

【注目】本日注目すべき【好決算】銘柄 JIA、UTグループ、ワコム (7日大引け後 発表分)

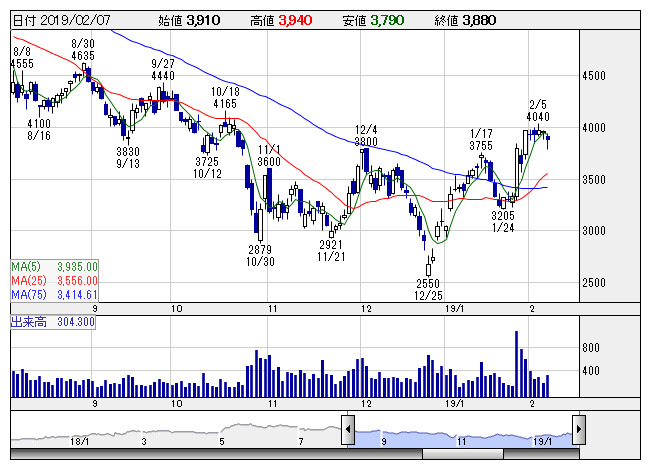

JIA <日足> 「株探」多機能チャートより

JIA <日足> 「株探」多機能チャートより7日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

JIA <7172> [東証M] ★今期経常は54%増で9期連続最高益、7円増配へ

◆18年12月期の連結経常利益は前の期比77.3%増の74億円で着地。続く19年12月期も前期比54.0%増の114億円に拡大し、9期連続で過去最高益を更新する見通しとなった。今期も主力の航空機リースを中心に組成を進めるなか、投資家の旺盛な需要を背景に商品出資金の販売拡大が続く。

業績好調に伴い、今期の年間配当は前期比7円増の22円に増配する方針とした。

PS三菱 <1871> ★今期経常を一転23%増益に上方修正・25期ぶり最高益更新へ

◆19年3月期の連結経常利益を従来予想の39.4億円→66億円に67.5%上方修正。従来の26.3%減益予想から一転して23.4%増益を見込み、一気に25期ぶりに過去最高益を更新する見通しとなった。手持ち工事の進捗が想定を下回るものの、土木事業を中心に工事採算が改善することが上振れの要因となる。

予想PERが9.6倍→5.4倍に低下し、割安感が強まった。

UTグループ <2146> [JQ] ★今期経常最高益予想を16%上乗せ

◆19年3月期の連結経常利益を従来予想の69億円→80億円に15.9%上方修正。増益率が32.1%増→53.2%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。自動車関連分野を中心に期間工から派遣への切り替え需要が拡大するなか、高単価・大ロット案件への集約が進み、採算が向上することが利益を押し上げる。

CRI <3698> [東証M] ★10-12月期(1Q)経常は8.1倍増益で着地

◆19年9月期第1四半期(10-12月)の連結経常利益は前年同期比8.1倍の1.3億円に急拡大して着地。スマートフォン向けを中心にミドルウェアのライセンス売上が好調だったうえ、前期に受注したクリニック向け大型開発案件なども寄与し、54.9%の大幅増収を達成した。

上期計画の1.6億円に対する進捗率は82.6%に達しており、業績上振れが期待される。

ビーイング <4734> [JQ] ★今期経常を30%上方修正、配当も8円増額

◆19年3月期の連結経常利益を従来予想の4億6000万円→6億円に30.4%上方修正。増益率が41.1%増→84.0%増に拡大する見通しとなった。前期に投入した土木工事積算システム新製品への更新需要の取り込みが続くうえ、設備業向けCADソフトの販売も伸びることが収益を押し上げる。

業績好調に伴い、期末一括配当を従来計画の15円→23円(前期は10円)に大幅増額修正した。

動物高度医療 <6039> [東証M] ★4-12月期(3Q累計)経常が47%増益で着地

◆19年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比47.2%増の3億2100万円に拡大して着地。昨年1月に東京病院を新規開設した効果で、動物病院からの紹介数や診療件数が増加したことが寄与。

通期計画の3億5000万円に対する進捗率は91.7%に達しており、業績上振れが期待される。

日総工産 <6569> ★今期経常最高益予想を31%上乗せ

◆19年3月期の連結経常利益を従来予想の21.4億円→27.9億円に30.5%上方修正。増益率が20.4%増→57.1%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。主力の製造業派遣・請負で輸送機器や電子部品を中心とする高単価企業への配属を進めたことが寄与。採用効率の向上や販管費の低減なども上振れに貢献する。

ワコム <6727> ★4-12月期(3Q累計)経常は44%増益・通期計画を超過

◆19年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比43.8%増の60.4億円に拡大して着地。スマートフォン、タブレット、ノートパソコン向けペン・センサーシステムの販売が大きく伸びたことが寄与。研究開発費や販売促進費、外注費など販管費を抑制したことも大幅増益に貢献した。

通期計画の39.2億円をすでに54.2%も上回っており、業績上振れが期待される。

フルヤ金属 <7826> [JQ] ★今期経常を34%上方修正・9期ぶり最高益更新へ

◆19年6月期の連結経常利益を従来予想の36.3億円→48.5億円に33.8%上方修正。増益率が5.2%増→40.8%増に拡大し、9期ぶりに過去最高益を更新する見通しとなった。有機EL向けや電極向け貴金属化合物、タッチパネル配線向け薄膜の受注が想定より伸びることが寄与。一部貴金属価格の上昇による採算改善なども利益を押し上げる。

安田倉庫 <9324> ★今期経常を29%上方修正・12期ぶり最高益更新へ

◆19年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比54.7%増の29.9億円に拡大して着地。前期に新設した物流施設の稼働などを背景に、陸運料や倉庫作業料が増加したことが寄与。不動産事業の伸長に加え、業務効率化が進んだことも大幅増益に貢献した。

業績好調に伴い、通期の同利益を従来予想の31億円→40億円に29.0%上方修正。増益率が5.1%増→35.6%増に拡大し、12期ぶりに過去最高益を更新する見通しとなった。

予想PERが12.8倍→10.2倍に低下し、割安感が強まった。

株探ニュース