米株

米株

【材料】本日の注目個別銘柄:SUMCO、ソフトバンク、資生堂など

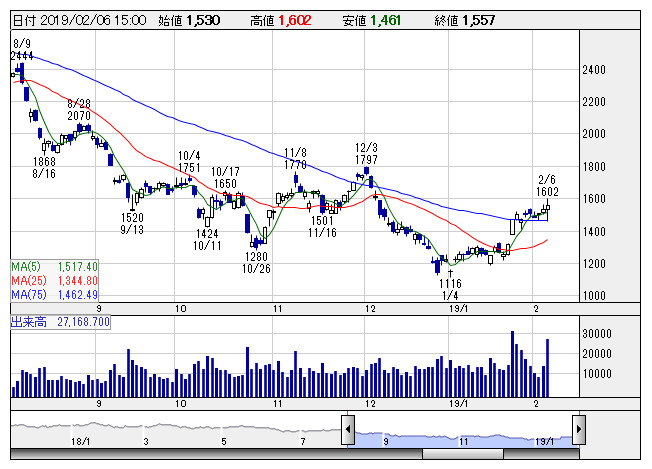

SUMCO <日足> 「株探」多機能チャートより

SUMCO <日足> 「株探」多機能チャートより<3436> SUMCO 1557 +25

続伸。前日に前12月期の決算を発表、営業利益は852億円で前期比2.0倍となった。シリコンウェーハの値上げ効果が収益増に貢献、ほぼ会社計画や市場予想と同水準であった。配当金は従来比2円引き上げられた。一方、今第1四半期は190億円の見通しで、前四半期、前年同期比ともに減益を見込む。減価償却費など固定費増が背景となるが、短期の業績踊り場入りなどが意識されたが、次第に押し目買い優勢に。

<9434> ソフトバンク 1322.0 -37.0

伸び悩んで反落。前日に第3四半期の決算を発表、10-12月期営業利益は1916億円で市場予想を150億円程度上回った。モバイル通信収入の好調やブランド使用料の減少などが主因。第3四半期累計では通期予想に対する進捗率が91%にまで達している。また、来期の配当維持・拡大方針も明らかにした。ただ、携帯料金引き下げなど競争激化による来期以降の収益伸び悩み懸念は拭い切れない状況にあるようだ。

<4911> 資生堂 7122 +311

大幅高。米化粧品会社のエスティローダーが6月期通期の利益見通しを上方修正、一時15%の株価上昇となっている。アジアにおけるスキンケア製品の販売好調を上方修正の背景としており、中国市場における高級品販売の鈍化懸念を和らげる形となっている。中国での需要鈍化の影響が警戒されてきた同社など国内化粧品各社にとっても、過度な懸念の後退につながる状況となっているようだ。

<9613> NTTデータ 1218 -123

急反落。前日に第3四半期の決算を発表、10-12月期営業利益は342億円で前年同期比11%増益、前年同期の特殊費用一巡で増益も、市場予想は30億円程度下振れたとみられる。第2四半期に発生した不採算案件の追加引き当てなどが下振れの背景。不採算案件の規模が想定以上に大きいとの見方になっている。また、受注動向に関しても、北米の想定以上の低迷、EMEA・中南米の鈍化などがマイナス視されている。

<6460> セガサミーHD 1347 -182

急落。前日に第3四半期決算を発表、累計営業利益は119億円で前年同期比53.5%の大幅減益、市場予想を40億円ほど下回った。また、通期予想は従来の210億円から130億円に下方修正、市場コンセンサスは従来会社計画より上の水準にあり、ネガティブなインパクトとなっている。投入タイトル数の減少などでパチスロ機の販売台数が大きく減少したほか、デジタルゲームにおける新作タイトルの収入なども伸び悩んだ。

<7951> ヤマハ 5470 +615

急騰。前日に第3四半期決算を発表、10-12月期営業利益は196億円で前年同期比11.6%増益、市場予想を10億円程度上回ったとみられる。主力の楽器が想定以上に好調と受け止められている。また、発行済み株式数の2.7%に当たる500万株、200億円を上限とする自社株買いの実施も発表、取得期間は2月6日から7月31日までとしており、需給面での下支えにつながるとの期待感も先行へ。

<2432> ディーエヌエー 1789 -58

大幅反落。前日に通期業績予想の下方修正を発表している。営業利益は従来予想の155億円から136億円に減額、市場予想の175億円程度を大きく下回る。子会社譲渡に伴う収益を計上していることから、実質的に下方修正幅は65億円程度となる。ゲーム事業の下振れが下方修正の主因と捉えられる。任天堂<7974>との協業タイトル配信延期もあって、目先は収益低迷が続くとの見方にも。

<4151> 協和キリン 2235 +124

大幅反発。前日に12月期決算を発表、コア営業益は587億円、前期比1.7%増となり、従来計画の540億円を上回った。同時に子会社の協和発酵バイオ株式の売却も発表、今12月期営業益は530億円、継続事業ベースで5%の増を見込む。さらに、上限1070万株、270億円の自社株買いの立会外取引による実施、自己株消却、前期・今期の増配なども発表している。経営資源の集中や株主還元策を評価する動きに。

<8252> 丸井G 2135 -74

大幅続落。前日に第3四半期決算を発表、10-12月期営業利益は107億円で前年同期比2.4%増益、上半期の同24.8%増益から増益率が鈍化しており、ほぼ想定通りとはいえ、業績モメンタムのピークアウトを意識する展開になっているようだ。小売り事業の増益率が平準化したこと、販促費増加や償却費発生でフィンテック事業の増益率が鈍化していることなどが背景になっている。

<2229> カルビー 3250 -235

急反落。前日に第3四半期決算を発表、累計営業利益は204億円で前年同期比6.5%増益だが、10-12月期は87億円で同1.7%減益、7-9月期に続いての減益となっている。つれて、通期予想は従来の295億円から269億円に下方修正、物流費や資材費の上昇、北米やインドネシアなど海外売上の不振が背景となっている。事業環境の悪化による来期業績への懸念なども強まる形に。

《US》

提供:フィスコ