米株

米株

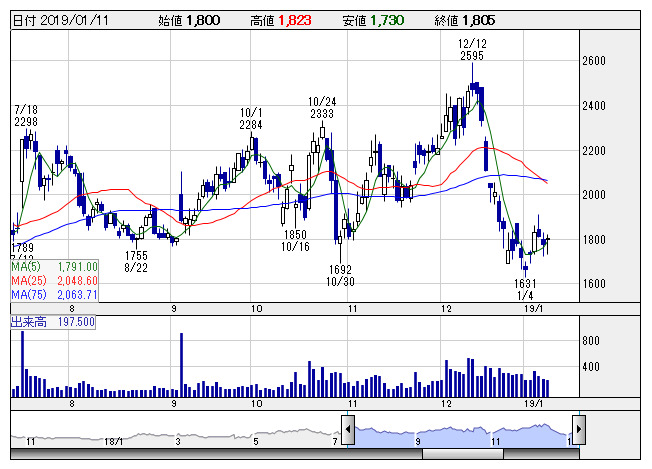

【材料】ロゼッタが買い気配、3-11月期(3Q累計)経常が22倍増益で着地

ロゼッタ <日足> 「株探」多機能チャートより

ロゼッタ <日足> 「株探」多機能チャートより17年11月に発売した自動翻訳システム「T-400(ver.2)」の売り上げが急増したことが寄与。スピード翻訳の買収効果や前期に子会社エニドアののれんを償却した反動に加え、HT(人間翻訳)事業で販管費を削減したことも大幅増益の要因となった。

株探ニュース

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,208.03 | -141.03 | 149.77 | -1.77 | 44,910.65 | +188.59 | 3,326.45 | +30.75 |

| -0.37% | -1.17% | 0.42% | 0.93% | ||||

ロゼッタ <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |