米株

米株

【材料】ヨロズ<7294>のフィスコ二期業績予想

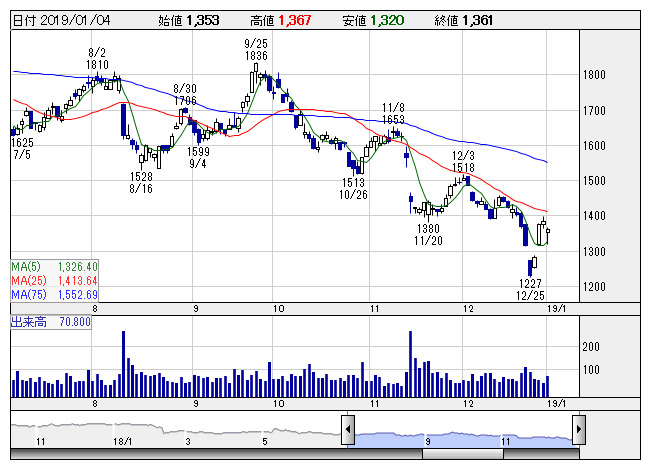

ヨロズ <日足> 「株探」多機能チャートより

ヨロズ <日足> 「株探」多機能チャートより※この業績予想は2018年12月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヨロズ<7294>

3ヶ月後

予想株価

1,350円

自動車部品メーカー。サスペンション部品等で国内トップシェア。日産グループ向け売上比率が高い。海外売上高比率は約7割。配当性向35%目安。国内低調。金型・設備、部品売上が減少。19.3期2Qは業績伸び悩む。

米国テネシー拠点は大幅に収益改善。アジアは堅調。中国での生産増、タイの収益改善等が寄与。19.3期通期は2桁最終増益見通し。1ドル110円想定。収益面は織り込み済み。割安感が今後の株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/169,000/5,200/5,300/3,100/130.42/46.00

20.3期連/F予/173,000/6,500/6,600/3,750/157.76/55.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/24

執筆者:YK

《FA》

提供:フィスコ