米株

米株

【材料】鎌倉新書---急伸、中期的な成長期待企業として国内証券が目標株価上げ

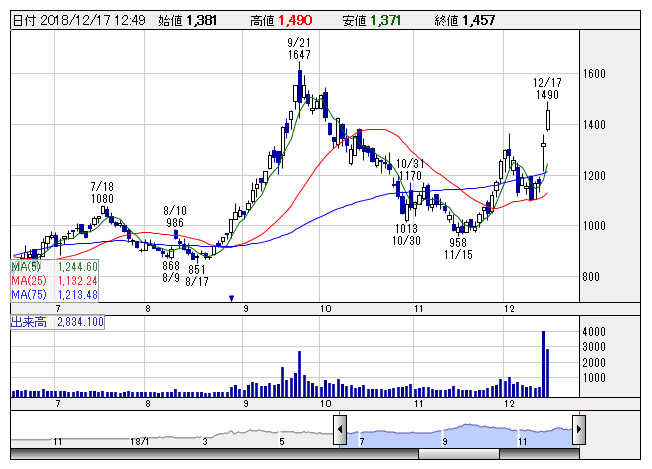

鎌倉新書 <日足> 「株探」多機能チャートより

鎌倉新書 <日足> 「株探」多機能チャートより鎌倉新書<6184>は急伸。引き続き、13日に発表した想定以上の好決算が買い材料視されている。岩井コスモ証券では、投資判断「A」を継続で、目標株価を1650円から1750円に引き上げている。ライフエンディングに対する関心が高まり、関連事業を手掛ける同社の業績拡大は加速化し始めており、高齢化社会の進展やネット利用者の増加を追い風に中期的な成長が期待できる企業として注目のようだ。今期営業利益予想7.4億円に対して来期は12億円を予想。

《HH》

提供:フィスコ