米株

米株

【材料】Ubicomホールディングス<3937>のフィスコ二期業績予想

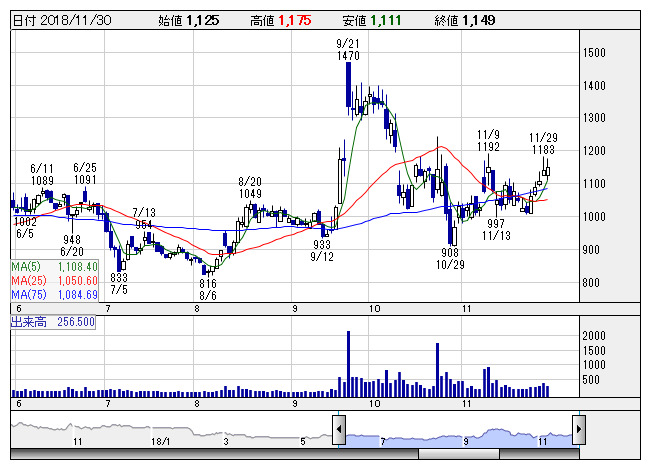

Ubicom <日足> 「株探」多機能チャートより

Ubicom <日足> 「株探」多機能チャートより※この業績予想は2018年11月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

Ubicomホールディングス<3937>

3ヶ月後

予想株価

1,200円

エーアイエスを中核子会社とする持株会社。ソフトウェアの設計・開発などを手掛ける。フィリピンが主な事業拠点。レセプト点検ソフト「MightyChecker」等は堅調。販管費減少。19.3期2Qは大幅増益。

メディカル事業は好調。コスト削減等で収益性は改善。エンタープライズソリューション部門は金融中心に既存案件堅調。19.3期通期は大幅増益見通し。業績評価や短期物色により、今後の株価は強含みの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/3,530/490/515/330/29.26/0.00

20.3期連/F予/4,100/510/535/340/30.15/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/20

執筆者:YK

《FA》

提供:フィスコ