米株

米株

【材料】アクサスホールディングス<3536>のフィスコ二期業績予想

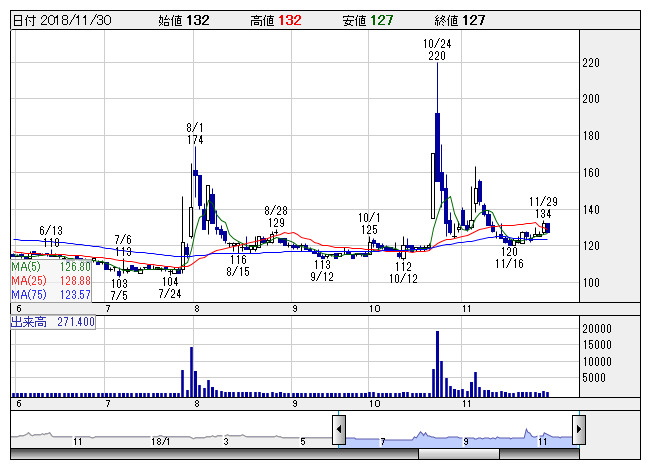

アクサスHD <日足> 「株探」多機能チャートより

アクサスHD <日足> 「株探」多機能チャートより※この業績予想は2018年11月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アクサスホールディングス<3536>

3ヶ月後

予想株価

120円

雑貨屋ブルドッグとアクサスが経営統合。出店エリアの拡大やストアブランド開発に注力。ライフスタイル事業部は食品・ワイン販売等を強化。卸売事業はウイスキー堅調。固定資産売却益を計上。18.8期は2桁最終増益。

化粧品部門は高付加価値商品がヒット。バッグ部門では革小物製品がECサイトで伸びる。アルコユニットでは高級シャンパンが好調。19.8期は2桁営業増益見通し。値動きは軽く、当面の株価は短期物色主体の展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.8期連/F予/14,030/240/140/80/2.64/1.00

20.8期連/F予/14,300/260/160/90/2.97/1.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/20

執筆者:YK

《FA》

提供:フィスコ