米株

米株

【材料】アイロムグループ<2372>のフィスコ二期業績予想

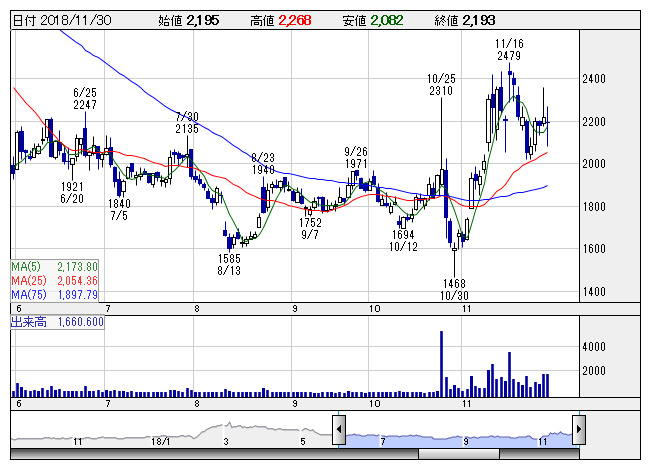

アイロムG <日足> 「株探」多機能チャートより

アイロムG <日足> 「株探」多機能チャートより※この業績予想は2018年11月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アイロムグループ<2372>

3ヶ月後

予想株価

2,350円

SMO(治験施設支援機関)事業が中核。CRO(開発業務受託機関)事業、先端医療事業、メディカルサポート事業等も。先端医療事業は売上増。研究用iPS細胞作製キットは販売堅調。19.3期2Qは2桁経常増益。

SMO事業は好調。がん、難治性疾患等の疾患領域の新規受託が伸びる。メディカルサポート事業も好調。19.3期通期は2桁営業増益計画。2Q決算は評価材料だが、株価指標の上値余地は限定的。株価は上げ渋る展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/11,500/1,200/1,200/700/59.88/20.00

20.3期連/F予/11,700/1,250/1,250/720/61.59/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/18

執筆者:YK

《FA》

提供:フィスコ