米株

米株

【材料】伊藤ハム米久ホールディングス<2296>のフィスコ二期業績予想

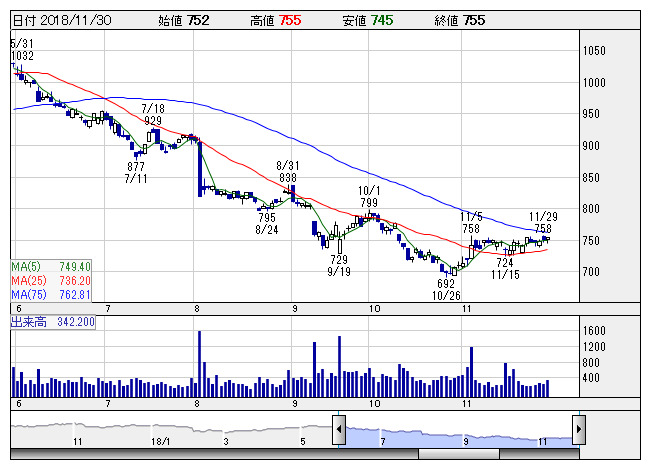

伊藤米久HD <日足> 「株探」多機能チャートより

伊藤米久HD <日足> 「株探」多機能チャートより※この業績予想は2018年11月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

伊藤ハム米久ホールディングス<2296>

3ヶ月後

予想株価

750円

伊藤ハムと米久が16年4月に経営統合。ハム・ソーセージで国内トップシェア。三菱商事が筆頭株主。加工食品事業、食肉事業を展開。食肉事業は売上増。牛肉堅調。米国産チルドビーフは好調維持。19.3期2Qは増収。

加工食品事業は売上増。調理加工食品ではサラダチキンなどチキン商品が好調。ハム・ソーセージは主力品が堅調。19.3期通期は増収見通し。収益鈍化は織り込み済み。割安感の台頭により、今後の株価は底堅い展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/850,000/20,000/21,000/14,000/47.35/17.00

20.3期連/F予/860,000/21,000/22,000/14,500/49.04/17.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/18

執筆者:YK

《FA》

提供:フィスコ