米株

米株

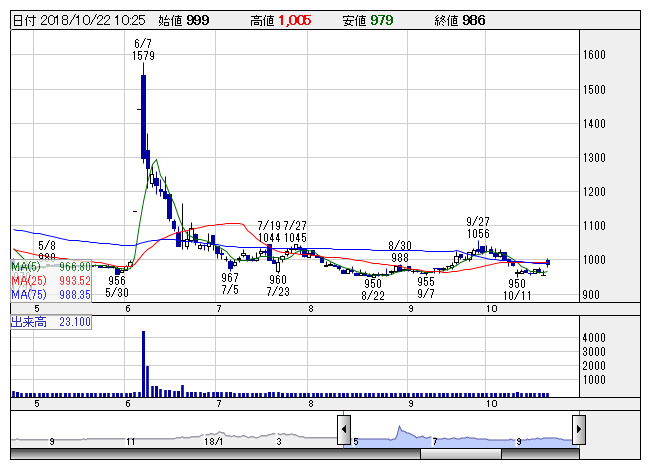

【材料】アジュバンが大幅反発、第2四半期は大幅減益も71%と好進捗率

アジュバン <日足> 「株探」多機能チャートより

アジュバン <日足> 「株探」多機能チャートより上期は、ヘアケア商品の新シリーズ「クラスS」の販売が堅調に推移したことなどが寄与し売上高は増収となったが、新商品に対する販促費や物流コスト増加に伴う荷造運搬費の増加、人件費など販管費の増加が利益を圧迫した。また、連結子会社のコンピューターソフトウェア関連の売上高が減少したことも響いた。

なお、19年3月期通期業績予想は、売上高52億7400万円(前期比3.5%増)、営業利益2億2800万円(同54.4%減)、純利益1億1500万円(同63.0%減)の従来見通しを据え置いている。

出所:みんなの株式(minkabu PRESS)