米株

米株

【材料】ベクトル<6058>のフィスコ二期業績予想

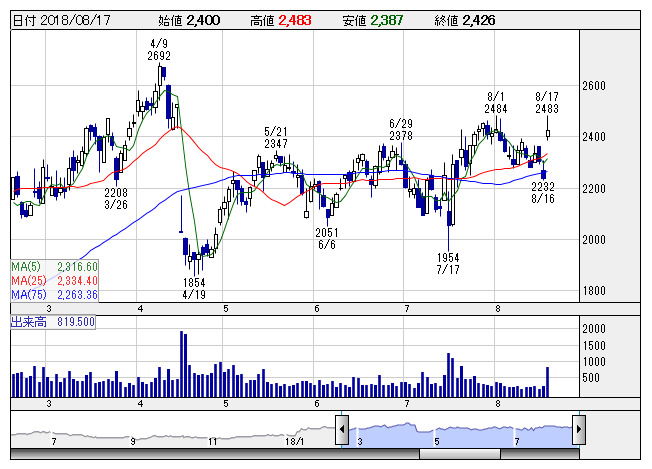

ベクトル <日足> 「株探」多機能チャートより

ベクトル <日足> 「株探」多機能チャートより※この業績予想は2018年8月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ベクトル<6058>

3ヶ月後

予想株価

2,700円

独立系のPR会社。ネットを活用したPRに強み。上場会社のIR支援やベンチャー投資も。昨年12月にブランドリスク管理会社、今年7月には人事評価クラウドサービス会社を相次ぎ買収。19.2期1Qは二桁増収増益。

19.2期はニュースリリース配信やビデオリリース配信が利用社数増加を背景に拡大続く。戦略PRも新規開拓が順調で好調。人件費増こなし、二桁増収増益へ。連続増配か。株価は成長期待から年初来高値を目指すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2連/F予/26,400/3,800/4,000/1,900/41.23/7.00

20.2連/F予/28,000/4,800/5,000/2,800/60.73/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/06

執筆者:JK

《FA》

提供:フィスコ