米株

米株

【材料】日本郵船<9101>のフィスコ二期業績予想

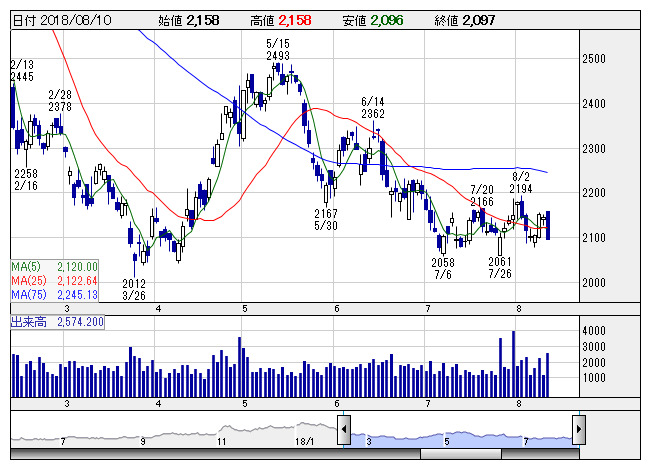

郵船 <日足> 「株探」多機能チャートより

郵船 <日足> 「株探」多機能チャートより※この業績予想は2018年8月1日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本郵船<9101>

3ヶ月後

予想株価

2,200円

国内海運最大手。定期船事業、不定期専用船事業、物流事業等を展開。川崎汽船、商船三井との定期コンテナ船事業統合会社はサービス開始。物流事業は堅調。コンテナ船事業終了で一時費用発生。19.3期1Qは業績苦戦。

航空運送事業は低調。不定期専用船事業は堅調。海洋事業ではドリルシップ、シャトルタンカーが順調に稼動。19.3期通期は定期船事業の苦戦等が響く見通し。悪材料出尽くし感や割安感の強さが当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,765,000/2,000/10,000/12,000/71.15/20.00

20.3期連/F予/1,800,000/30,000/40,000/25,000/148.22/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/01

執筆者:YK

《FA》

提供:フィスコ