米株

米株

【材料】加地テック<6391>のフィスコ二期業績予想

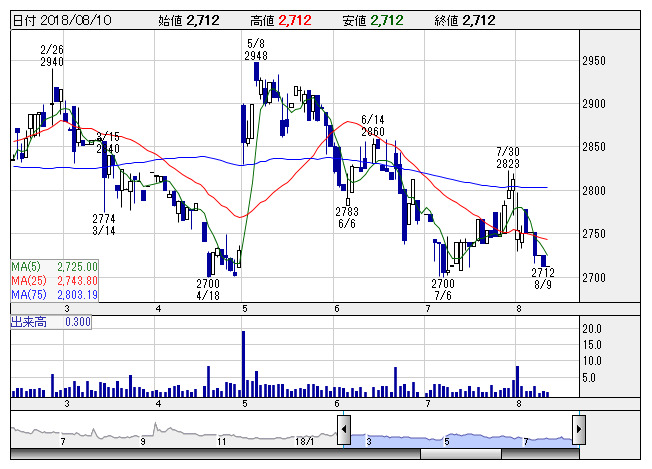

加地テック <日足> 「株探」多機能チャートより

加地テック <日足> 「株探」多機能チャートより※この業績予想は2018年8月1日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

加地テック<6391>

3ヶ月後

予想株価

2,800円

各種ガスのコンプレッサが主力。水素ステーションなど幅広い分野へ供給。三井E&SHD傘下。アフターサービス体制を強化。業績は下期偏重。19.3期1Qは2桁増収。石油精製・石油化学案件の大口売上計上が寄与。

19.3期通期は大幅な増収増益見通し。石油精製・石油化学案件に加え、中国石油化工集団公司向け圧縮機の受注等が寄与。下期業績見極めムードは根強いが、株価指標の下値余地は限定的。株価は底堅い展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期単/F予/6,200/430/480/330/199.36/60.00

20.3期単/F予/6,700/480/530/360/217.48/60.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/01

執筆者:YK

《FA》

提供:フィスコ