米株

米株

【注目】本日注目すべき【好決算】銘柄 アドテスト、エムスリー、日電産 (25日大引け後 発表分)

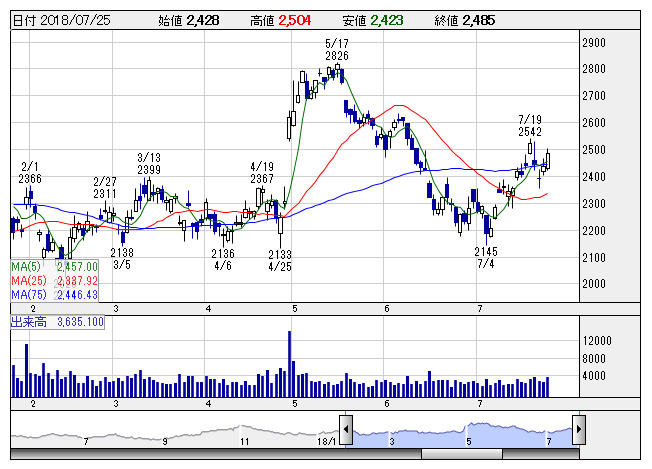

アドテスト <日足> 「株探」多機能チャートより

アドテスト <日足> 「株探」多機能チャートより25日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

アドテスト <6857> ★4-6月期(1Q)税引き前は11倍増益で着地

◆19年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比11倍の165億円に急拡大して着地。スマートフォンの高性能化を背景に非メモリー半導体用検査装置の販売が大きく伸びたうえ、データセンター向けメモリー用検査装置も好調で、74.3%の大幅増収を達成したことが寄与。なお、想定為替レートは1ドル=105円、1ユーロ135円を据え置いた。

通期計画の347億円に対する進捗率は47.6%に達しており、業績上振れが期待される。

エムスリー <2413> ★4-6月期(1Q)税引き前は17%増益、1→2の株式分割を実施

◆19年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比17.5%増の78.7億円に伸びて着地。医師や薬剤師の転職数の増加を背景に、キャリアソリューション事業の収益が拡大したことが寄与。エビデンスソリューション事業の採算改善や米治験会社の買収効果も増益の要因となった。

併せて、9月30日割当で1→2の株式分割を実施すると発表。流動性の向上や投資家層の拡大を好感する買いも期待される。

アバント <3836> ★前期経常を一転25%増益・最高益に上方修正

◆18年6月期の連結経常利益を従来予想の13億円→16.3億円に25.4%上方修正。従来の0.5%減益予想から一転して24.8%増益を見込み、3期連続で過去最高益を更新する見通しとなった。前期業績の上方修正は5月に続き、2回目。次期に見込んでいた売り上げが前倒し計上となったことに加え、人件費や採用費、販管費が想定を下回ったことも上振れの要因となった。

ミルボン <4919> ★今期経常最高益予想を7%上乗せ

◆18年12月期上期(1-6月)の連結経常利益は前年同期比27.9%増の27.4億円に伸びて着地。主力のヘアケア用剤部門で「オージュア」「milbon」といった高価格帯ブランドが引き続き好調だったことが寄与。オージュア旧バージョンの返品額が想定より大幅に少なかったことも利益を押し上げた。

業績好調に伴い、通期の同利益を従来予想の52.7億円→56.4億円に7.0%上方修正。増益率が5.5%増→12.9%増に拡大し、従来の7期連続での過去最高益予想をさらに上乗せした。

富士ソSB <6188> [JQ] ★今期経常を一転26%増益・最高益に上方修正

◆19年3月期の経常利益(非連結)を従来予想の4億4000万円→5億5500万円に26.1%上方修正。従来の0.5%減益予想から一転して25.6%増益を見込み、4期連続で過去最高益を更新する見通しとなった。新規スポット案件の稼働率が想定を上回るうえ、BPO業務における生産性向上なども利益を押し上げる。人件費や投資費用などの増加を吸収し、大幅増益を達成する見込みとなった。

日立建機 <6305> ★4-6月期(1Q)税引き前は44%増益で着地

◆19年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比44.0%増の250億円に拡大して着地。北米、豪州、中国を中心に油圧ショベルや鉱山機械の販売が伸びたことが寄与。利益率の高い部品サービスの売上増加に加え、販管費や原価の低減を進めたことも大幅増益に貢献した。

日電産 <6594> ★4-6月期(1Q)税引き前は30%増益、通期計画を上方修正

◆19年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比29.8%増の469億円に伸びて着地。全四半期ベースの過去最高益を3四半期連続で更新した。家電・商業・産業用部門が収益を牽引した。前期に買収した新規連結会社の業績上積みやコスト削減など寄与。車載用モーターや機器装置の販売が伸びたことも大幅増益に貢献した。

業績好調に伴い、通期の同利益を従来予想の1850億円→1875億円に1.4%上方修正。増益率が12.5%増→14.0%増に拡大し、従来の6期連続での過去最高益予想をさらに上乗せした。なお、想定為替レートは1ドル=100円、1ユーロ125円を据え置いた。

カブコム <8703> ★4-6月期(1Q)経常は80%増益で着地

◆19年3月期第1四半期(4-6月)の経常利益(非連結)は前年同期比80.2%増の21.7億円に拡大して着地。貸株や信用取引による金融収益が増加したことが寄与。前期に発生したテレビCMと減価償却費の一時要因がなくなり、販管費が減少したことも利益を大きく押し上げた。

DMS <9782> [JQ] ★4-6月期(1Q)経常は65%増益、通期計画を最高益に上方修正

◆19年3月期第1四半期(4-6月)の連結経常利益は前年同期比65.0%増の3.3億円に拡大して着地。ダイレクトメールやネット通販出荷代行、販促キャンペーン商品送付の取扱量が大きく伸びたことが寄与。業務効率化による労務費の抑制も大幅増益に貢献した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の11.2億円→12.4億円に10.5%上方修正。増益率が1.5%増→12.2%増に拡大し、2期ぶりに過去最高益を更新する見通しとなった。

株探ニュース