米株

米株

【材料】プリマハム<2281>のフィスコ二期業績予想

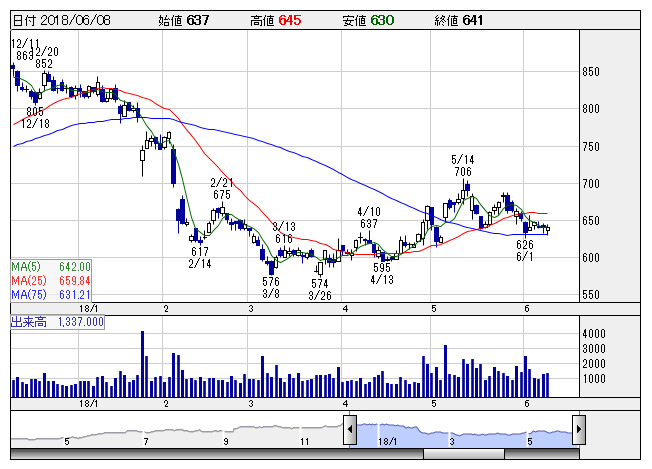

プリマ <日足> 「株探」多機能チャートより

プリマ <日足> 「株探」多機能チャートより※この業績予想は2018年5月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

プリマハム<2281>

3ヶ月後

予想株価

800円

ハム・ソーセージなど食肉製造。伊藤忠商事系。重点商品は「香薫あらびきポークウインナー」など。18.3期は販促施策効果で増収も営業利益は苦戦の落着。前期の冷凍牛肉在庫消化による損失が消え食肉事業は採算改善。

19.3期は増収2桁増益の計画。ハムソー・加工食品の売上拡大、子会社の生産性改善等見込む。10/1付5:1の株式統合予定。20.3期は中期計画ベースの予想。ベンダー事業など設備投資積極化。株価は上昇基調。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/418,100/16,400/16,300/11,000/218.50/30.00

20.3期連/F予/436,000/16,500/16,300/11,000/218.50/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/26

執筆者:HY

《FA》

提供:フィスコ