米株

米株

【材料】大成ラミック<4994>のフィスコ二期業績予想

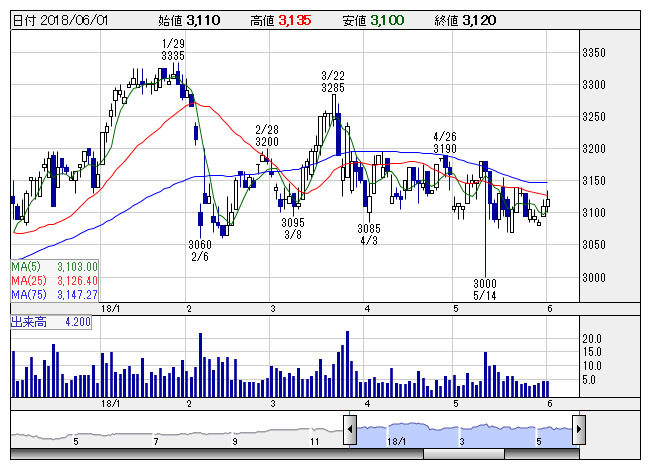

大成ラミック <日足> 「株探」多機能チャートより

大成ラミック <日足> 「株探」多機能チャートより※この業績予想は2018年5月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大成ラミック<4994>

3ヶ月後

予想株価

3,100円

液体・粘体包装フィルム、高速自動充填機などを手掛ける。包装フィルム部門が主力。液体包装小袋で国内トップシェア。包装フィルム部門は売上堅調。国内市場はコンビニ向け夏物商品等が好調。18.3期は増収。

米州地域は食品関連商品の売上が堅調。包装機械部門は小幅増収。新規顧客開拓などが売上を下支え。19.3期は2桁営業増益見通し。包装フィルム部門は堅調続くが、株価指標は妥当水準。今後の株価はもち合い想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/26,920/1,800/1,840/1,250/180.48/70.00

20.3期連/F予/28,000/1,900/1,940/1,300/187.70/70.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/23

執筆者:YK

《DM》

提供:フィスコ