米株

米株

【材料】トーメンデバイス<2737>のフィスコ二期業績予想

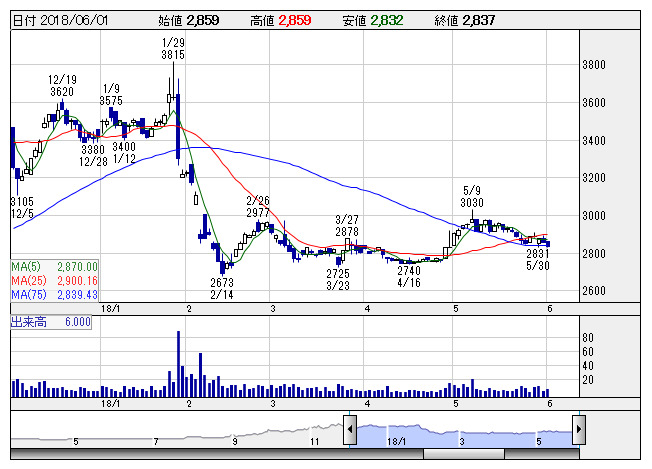

トーメンデバ <日足> 「株探」多機能チャートより

トーメンデバ <日足> 「株探」多機能チャートより※この業績予想は2018年5月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

トーメンデバイス<2737>

3ヶ月後

予想株価

2,900円

豊田通商グループのエレクトロニクス商社。92年にトーメン(現豊田通商)、トーメンエレクトロニクス、日本サムスンの共同出資で設立。海外好調。スマホ向けCIS、メモリー売上が伸長。18.3期は大幅増益。

国内はサーバー・ストレージ向け需要が伸びる。テレビ向けはDDIの売上が堅調。19.3期は増収増益計画。国内は車載向け等に注力。利益成長は鈍化する見通しだが、PBRには割安感。当面の株価は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/205,000/2,620/2,470/1,760/258.77/80.00

20.3期連/F予/210,000/2,670/2,520/1,790/263.18/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/20

執筆者:YK

《DM》

提供:フィスコ