米株

米株

【市況】国内株式市場見通し:業績相場に一喜一憂する物色展開

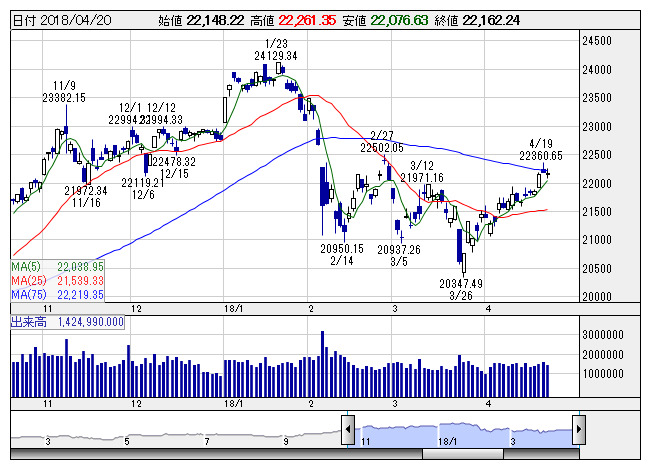

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。前週末13日から19日にかけて今年最長となる5日続伸となり、2月28日以来の22000円を回復した。米中貿易摩擦の後退に続いて、シリアへの米英仏によるミサイル攻撃が1回と限定的だったことが一先ず安心感につながり、週前半のNYダウは2日間で400ドル強上昇したことも日経平均の上昇に寄与した。米連邦準備理事会(FRB)が18日に公表した地区連銀経済報告(ベージュ・ブック)では、米経済は引き続き成長軌道に乗っているとの認識が示されたことも下値を支える材料として働いた。週半ばからは、第1四半期の利益率が市場予想を下回ったIBMの株価下落が影響しハイテク買いが一服しNYダウは弱含んだ。20日のNYダウは、米国債利回りの急上昇に懸念が広がり続落している。一方、日経平均は先物主導によるインデックス買いの流入と為替の円安傾向が相まって上昇。17日から2日間に渡った日米首脳会談も、波乱なく通過したことで相場には中立要因となった。米半導体関連株の下落を受けて売り先行で始まった週末20日の日経平均は6日ぶりの反落となったものの、一時は前日比マイナスからプラスに切り返す場面があり、TOPIXは3日続伸で大引けるなど基調の強さを確認する形となった。週間ベースの日経平均は4週連続の陽線となった。

今週は決算発表シーズン入りとなるため、決算内容を見極めたいとする模様眺めムードは次第に高まりやすいだろう、そのため、こう着感の強い相場展開が続きそうである。日経平均は5日線が支持線として機能し売り込みにくさがある一方、価格帯別出来高では、ここから22300円-22500円処では商いが積み上がっている水準であり、戻り待ちの売り圧力も意識されてくる。こうした中、国内政局と企業の決算発表、そしてカレンダー事情が焦点となってくる。財務省の官僚トップ2人が辞任したなか、訪米から帰国した安倍総理の舵取りが注目される。麻生財務大臣の責任問題が大きくなると相場にとってマイナス材料となる。決算発表は、ハイテク系が先行してゴールデン・ウイーク(GW)明けに内需と金融株が本格化する。そのため、個別企業の業績相場に一喜一憂する物色展開が予想される。なお、米国では23日グーグル、25日フェイスブック、ツイッター、26日アマゾン、マイクロソフト、インテルが決算を控え、こちらも相場の波乱要因となる可能性がある。

そして、5月第1週は営業日数2日のGWに入るカレンダー事情から、週後半は手控えムードを強めることになりそうだ。5月1日から2日は米連邦公開市場委員会(FOMC)が開催されることも意識されてくる。この結果、市場エネルギーの減退から大型株が手掛けにくくなり、新興市場を含めた中小型株に物色の関心が向かいやすくなる。

先に、半導体受託製造で世界最大手の台湾積体電路製造(TSMC)が、今年のスマートフォン需要が軟化するとの見通しを示したことに続いて、モルガン・スタンレーが、アイフォーン需要が弱含むと予想し、週末には米アップル株とフィラデルフィア半導体株指数が下落している。iPhone需要や半導体受注の先行きに対する市場の楽観的な見方が後退すると、関連ハイテク株は日経平均への寄与度が大きいだけに、相場の波乱要因となりかねない。国内企業の決算では、24日の日本電産<6594>を皮切りに、東京エレクトロン、ファナック<6954>、ソニー<6758>、村田製作所<6981>等が予定されている。日経平均は75日線に抑え込まれた格好となり、75日線の攻防となっている。75日線は戻り相場の最後の抵抗ラインとなるところで、上抜けてくると、踏み上げなども意識されやすくなりそうだ。

主要経済指標スケジュールとしては、24日に米3月中古住宅販売件数、米4月消費者信頼感指数、26日に米新規失業保険申請件数、27日に米国第1四半期GDP(速報値)があり、経済・金融イベントとしては26日に日銀金融政策決定会合(27日まで)、ECB定例理事会(ドラギ総裁会見)、27日に黒田日銀総裁会見、日銀展望レポートの公表、清田日本取引所グループ最高経営責任者会見がある。政治・国際面では、27日に開催予定の韓国と北朝鮮による南北首脳会談(板門店)がビッグイベントとして控えている。

《FA》

提供:フィスコ