米株

米株

【材料】ストライク<6196>のフィスコ二期業績予想

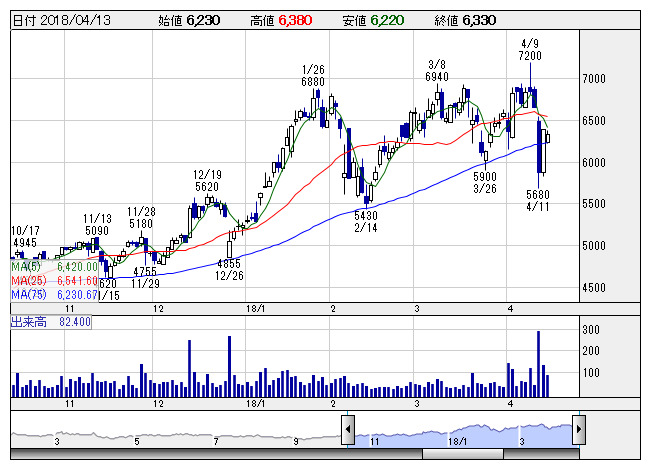

ストライク <日足> 「株探」多機能チャートより

ストライク <日足> 「株探」多機能チャートより※この業績予想は2018年4月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ストライク<6196>

3ヶ月後

予想株価

7,000円

M&Aの仲介会社。公認会計士と税理士が主体となり、中小企業の事業承継に注力。中小社長の高齢化を背景に市場は拡大傾向。譲渡先、買収先双方から仲介報酬を得る収益モデル。18.8期2Q累計は二桁の減益。

18.8通期は約14%の増収、約15%の営業増益予想。大型案件が下期にずれ込み、人件費も増大するが、M&Aコンサルタント増加に伴い案件成約組数も増加見通し。株価は業績の伸長見通しにより高値圏での推移続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.8期単/F予/3,600/1,350/1,350/950/98.24/18.00

19.8期単/F予/4,000/1,500/1,500/1,050/108.06/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/03

執筆者:NI

《FA》

提供:フィスコ