米株

米株

【材料】日清製粉グループ本社<2002>のフィスコ二期業績予想

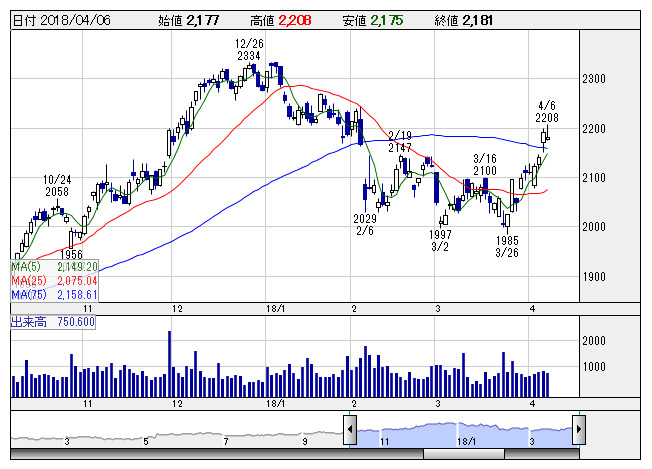

日清粉G <日足> 「株探」多機能チャートより

日清粉G <日足> 「株探」多機能チャートより※この業績予想は2018年3月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日清製粉グループ本社<2002>

3ヶ月後

予想株価

2,200円

製粉業界首位、製粉ベースで国内シェア約35%。小麦粉や調理用粉、パスタ、乾麺、冷凍食品などでも有力。18.3期3Qは、オリエンタル酵母での診断薬原料販売好調などにより、営業増益。通期でも営業増益を計画。

米国製粉競争激化も営業利益は8期振り最高益更新視野。惣菜事業は人件費増加も、高付加価値製品の出荷が好調。小麦先物ヘッジによる評価損は一巡。会社計画は控えめな印象。株価は横這い推移後、緩やかに上昇か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/540,000/27,100/31,200/22,000/74.10/29.00

19.3期連/F予/550,000/27,700/31,800/22,300/75.20/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/22

執筆者:YT

《CS》

提供:フィスコ