米株

米株

【材料】マツダ<7261>のフィスコ二期業績予想

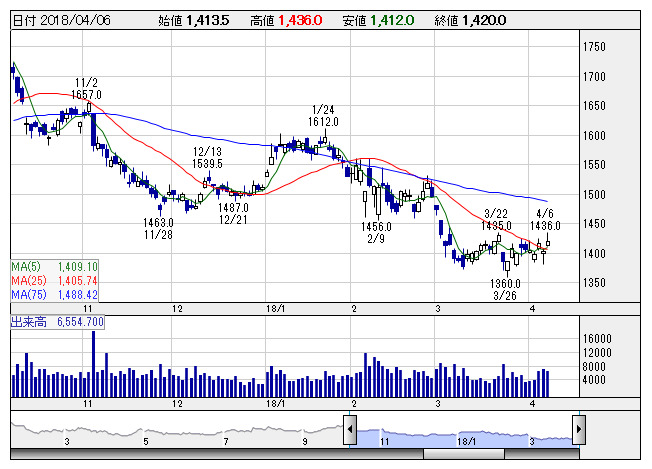

マツダ <日足> 「株探」多機能チャートより

マツダ <日足> 「株探」多機能チャートより※この業績予想は2018年3月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

マツダ<7261>

3ヶ月後

予想株価

1,450円

国内自動車メーカー。トヨタと業務資本提携。SKYACTIV技術を梃子に構造改革推進。デザイン性に高評価。クロスオーバー系車種は需要堅調。新型「CX-8」は滑り出し好調。18.3期3Qは2桁経常増益。

北米はクロスオーバー系車種の販売が順調。欧州はドイツ、ロシアが堅調。中国は「Mazda3」等の販売が好調。18.3期通期売上予想等を上方修正。PBRは1倍割れ。割安感が今後の株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/3,500,000/150,000/170,000/100,000/164.64/35.00

19.3期連/F予/3,550,000/155,000/175,000/103,000/169.58/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/25

執筆者:YK

《CS》

提供:フィスコ