米株

米株

【市況】国内株式市場見通し:日米政治リスクが下へのバイアスを強める一因に

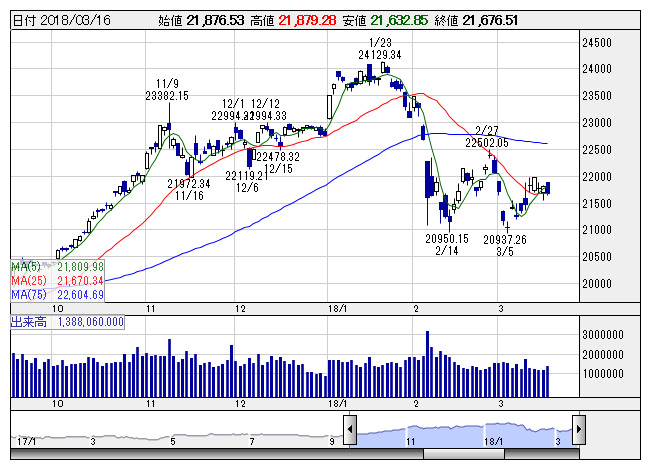

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。ただし、前週の米雇用統計を受けた週初の上昇の影響が大きく、その後は米中貿易摩擦への警戒感や森友スキャンダルを巡る国内政治リスクへの懸念が高まるなか、不安定な相場展開が続いた。2月の米雇用統計は、賃金増が抑制されながらも経済が好調を維持したことが示され、利上げペースを加速させるとの懸念が和らいだことが好感され、同日のNYダウは440ドル高となった。この流れを受けた週明けの日本株市場は買い優勢の展開となり、日経平均は一時21971.16円と22000円に迫る場面をみせた。しかし、節目の22000円が射程に入ったものの、その後は米国務長官解任や貿易政策への不透明感に加えて、原油相場や米ハイテク株の下落が嫌気されたほか、森友スキャンダルといった国内政治リスク等が上値の重石となった。積極的な参加者が限られる中、先物主導のインデックス売買に振らされる展開が続き、ファーストリテや値がさのハイテク株に日経平均が振らされていた。

今週は日米政治動向を睨みながらの不安定な相場展開が強まるリスクがありそうだ。米国では良好な経済指標の発表が材料視される一方で、通商問題への不透明感が手掛けづらくさせている。先週はコーン国家経済会議(NEC)議長の後任に保守系の著名経済評論家ラリー・カドロー氏を起用することが決まった。カドロー氏起用により通商政策で米政権の強硬姿勢が増す可能性があり、トランプ政権は「米国第一主義」を一段と推し進める陣容になりつつある。そのため貿易戦争への懸念が高まりやすく、相場の先行き不透明感がより強まることが不安要因となる。

また、国内でも森友スキャンダルが方向感を掴みづらくさせている。学校法人「森友学園」への国有地売却に関する決裁文書改ざん問題に関し、「理財局の単独犯行」では説明がつかない状況にある。今週は20カ国・地域(G20)財務相・中央銀行総裁会議が19、20日、アルゼンチンの首都ブエノスアイレスで開かれるが、麻生財務相の欠席が決まった。仮想通貨の規制等で日本の存在感を示せない可能性があるほか、何より政治不安が海外勢のポジション圧縮を強める一因になるリスクもあろう。海外投資家は今年に入って7.8兆円を売り越しており、先回りとの声も一部では聞かれるものの、買い越しに転じるきっかけが読み難い需給状況であろう。為替相場の円高基調による2018年度の企業業績に対する下方修正リスクも手掛けづらくさせる。期末要因から貸株返却に伴う買戻し等が需給面での下支えとして意識される面もあろうが、リバウンド機運は高まることはなさそうだ。

また今週は連邦公開市場委員会(FOMC)で政策金利であるFF金利誘導目標を引き上げる見込みであり、2018年の利上げ見通し引き上げるかどうかが注目されよう。また、イングランド銀行(英中銀)、NZ中銀のほか、フィリピン中銀、台湾中銀、インドネシア中銀などが政策金利を発表する。各国の金融政策の行方などに関心が集まろう。もっとも、米中通商問題の行方や森友スキャンダルによる国内政治リスクへの警戒感は根強い。そのため、引き続き積極的な売買は手控えられることになりそうだ。祝日を挟むこともあり、商いも低水準になろう。日経平均は25日線を支持線としたもち合いが続いているが、外部環境の不透明要因からは、次第に下へのバイアスが強まる可能性が高そうだ。物色の流れとしては内需系を中心のほか、配当や優待嗜好の物色に向かわせよう。

その他、経済スケジュールでは、19日に2月の貿易収支が発表されるほか、20日に中国全人代が閉幕する。21日に2月の米中古住宅販売件数、23日に日本の2月の消費者物価指数、米暫定予算が期限を迎えるほか、25日に自民党大会が開かれる予定である。

《FA》

提供:フィスコ