米株

米株

【市況】来週の株式相場見通し=下値不安やや後退も上値追う迫力は不足、外部要因巡り一喜一憂

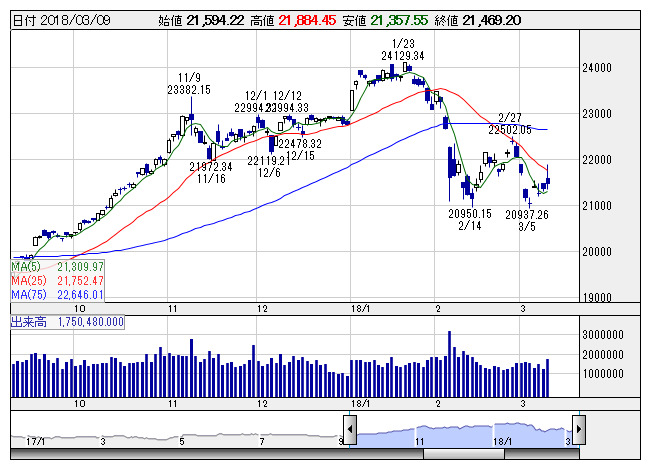

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより市場関係者からは「きょうは、トランプ米大統領が、鉄鋼とアルミニウムに輸入制限の発動を命じたものの、カナダとメキシコは当面猶予するうえに、日本を含む同盟国についても米国との協議次第で関税を解除する方針を示したことを受けて、買い先行のスタートとなった。そこに“米朝首脳が5月までに会談する”と伝えられ、海外ヘッジファンドなどが、ここまで膨らませていた“円買い・株価指数先物売り”のポジション解消を迫られて一気に日経平均が上昇した。ところが、買い戻しが一巡すると、日本時間今夜発表の米2月の雇用統計を控えて、持ち高調整の売りが優勢となり大きく上昇幅を縮小するかたちとなった」との見方が出ていた。

米国の輸入制限問題、米朝首脳会談に向けての協議も、輪郭がまとまるまでには紆余曲折が予想される。また、森友学園への国有地売却問題を巡り、売却交渉の経緯を国会で説明した財務省の前理財局長、佐川国税庁長官の辞任の意向が伝えられるなど、国会の混乱が株式市場にマイナス影響を与える可能性もある。

日程面では、1~3月期の法人企業景気予測調査(12日)、2月の国内企業物価指数、1月の第3次産業活動指数(13日)、1月の機械受注、1月22・23日開催の日銀金融政策決定会合議事要旨(14日)、2月の首都圏新規マンション発売(15日)に注目。

海外では、米2月の財政収支(12日)、米2月の消費者物価(13日)、中国2月の小売売上高・鉱工業生産・都市部固定資産投資、米2月の小売売上高(14日)、米2月の輸出入物価、米3月のNY連銀製造業景気指数(15日)、米2月の住宅着工件数、米2月の鉱工業生産・設備稼働率(16日)が焦点となる。(冨田康夫)

出所:みんなの株式(minkabu PRESS)