米株

米株

【材料】冶金工---急反発、来期の大幅増益など想定で国内証券が新規に買い推奨

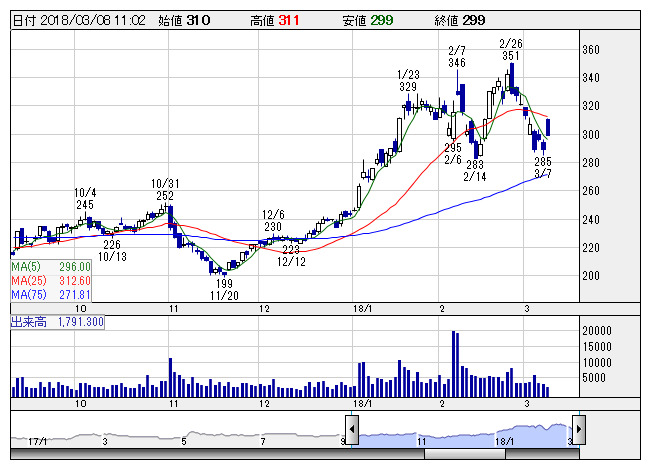

冶金工 <日足> 「株探」多機能チャートより

冶金工 <日足> 「株探」多機能チャートより冶金工<5480>は急反発。岩井コスモ証券が投資判断を新規に「A」、目標株価を380円としていることが買い材料視されている。来期営業利益は今期予想比倍増の82億円を想定、中計目標を1年前倒しで超過達成すると予想。利益増を背景にさらなる増配も期待と。中期的には、EV化による需要の高まりでニッケル価格の上昇が想定されるが、同社はフェロニッケルの生産を大江山製作所で行っており、相対的にコストメリットを享受できるとしている。

《HK》

提供:フィスコ