米株

米株

【材料】芝浦メカトロニクス<6590>のフィスコ二期業績予想

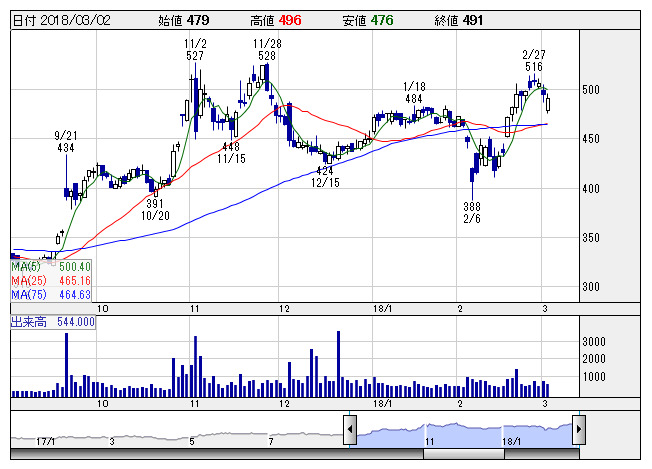

芝浦 <日足> 「株探」多機能チャートより

芝浦 <日足> 「株探」多機能チャートより※この業績予想は2018年2月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

芝浦メカトロニクス<6590>

3ヶ月後

予想株価

530円

FPD・半導体製造装置メーカー。液晶製造向け洗浄装置などで高シェア。ニューフレアテクノロジーと資本業務提携。半導体業界の設備投資継続が追い風。FPD後工程は受注、売上ともに好調。18.3期3Qは大幅増益。

メカトロニクスシステム部門は好調。半導体後工程はスマホ部品向け装置を中心に受注好調。真空応用装置も堅調。18.3期通期利益予想を上方修正。株価指標に割高感はなく、業績評価の動きが今後の株価上昇を牽引へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/48,500/2,200/2,000/1,400/28.65/7.00

19.3期連/F予/51,500/2,500/2,300/1,550/31.72/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/21

執筆者:YK

《DM》

提供:フィスコ