米株

米株

【材料】KSK<9687>のフィスコ二期業績予想

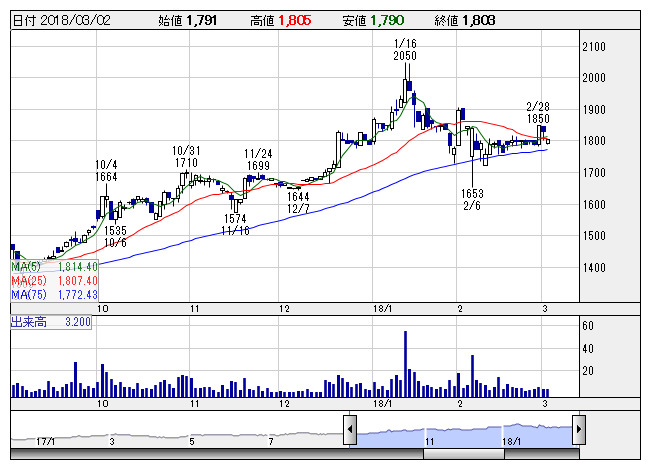

KSK <日足> 「株探」多機能チャートより

KSK <日足> 「株探」多機能チャートより※この業績予想は2018年2月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

KSK<9687>

3ヶ月後

予想株価

1,850円

ネットワークサービス事業が主力。システムLSIなど半導体設計や組込ソフト開発、オンサイトの運用保守も手掛ける。システムコア事業は好調。車載機器関連業務の受注は引き続き増加。18.3期3Qは2桁経常増益。

ITソリューション事業は収益堅調。ネットワークサービス事業は堅調。新卒・中途採用者の積極投入等が奏功。18.3期通期は営業増益見通し。株価指標に割高感はなく、26週線が引き続き株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/15,500/1,300/1,330/880/145.78/44.00

19.3期連/F予/16,000/1,330/1,360/890/147.43/44.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/19

執筆者:YK

《DM》

提供:フィスコ