米株

米株

【市況】国内株式市場見通し:米国株上昇に連動しづらい相場展開か

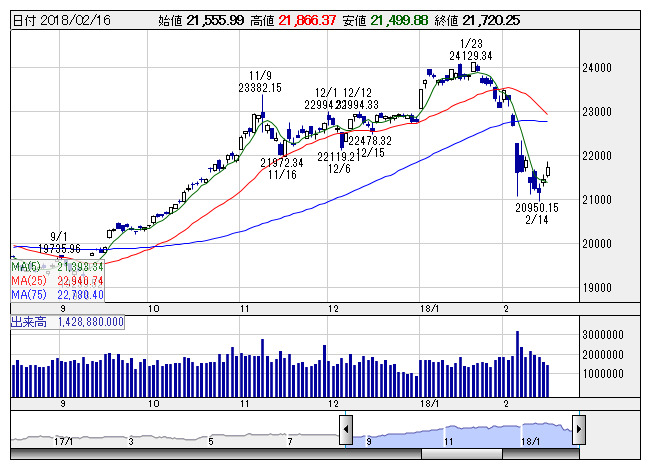

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。連休明けは前週のVIXショックの影響から続落で始まると、その翌日には一時20950.15円と21000円を下回る局面をみせた。ただし、これにより200日線を割り込んだ日経平均は、いったんは調整一巡感が意識される。その後、米国市場が理想的なリバウンドをみせたことが安心感につながり、週後半には自律反発をみせている。VIX指数を含め指数連動のデリバティブ取引による影響については、その後VIX指数が落ち着いた動きをみせていることもあり、警戒感は薄れる格好。しかし、為替市場での円高傾向が強まるなか、週末には1ドル105円台に突入すると、これが日経平均の重しとなった。

今週は自律反発の持続性を見極めることになろうが、まず米国では週末(16日)にオプション等の決済日が通過したことにより、VIXショックによる需給面での過度な警戒は後退する可能性がある。また、中国市場が春節で休場のため、アジア経由からの悪材料は出難い。そのため、リバウンドが意識されやすいところであろう。

また、米国では長期金利上昇に対する警戒感から、ここにきて金融株を物色するといったプラス面を評価する動きをみせてきている。半導体株等への見直しもみられてきており、落ち着きをみせてきている。また、今週は21日に米連邦公開市場委員会(FOMC)議事録が公表される。そこで3月の利上げが確実視され、さらに年間の利上げ回数が3回の見通しから4 回に変わる可能性もある。長期金利が急上昇する局面でのVIX指数を含めた市場の反応が注目されよう。金融株のほか、足元でリバウンドをみせてきている半導体関連への物色が続くようだと、日本市場のセンチメントも明るくさせそうだ。

一方で円高が重しとなる。政府は、衆参両院の議院運営委員会理事会に、4月8日に任期切れを迎える黒田日銀総裁を再任する国会同意人事案を提示した。これ自体にはサプライズはないが、次の期間はこれまでの異次元緩和から、正常化に向けた出口戦略を探る動きが意識されており、これが円高・ドル安に向かわせやすいだろう。そのため、米国のような理想的な反発は期待しづらいところである。先週の動きを見る限り市場はそれほど警戒していないように映るものの、円高傾向により企業業績の上振れ期待が後退するため、自律反発の域は脱せず、本格反転に向かう相場展開は考えづらい面はある。また、トランプ米大統領は先週、「不公正」な貿易相手国には報復関税で対抗するとし、中国、韓国、そして日本を名指しした。米商務省は外国産鉄鋼に対し24%、アルミニウムに対し7.7%の関税賦課を提案すると明らかにしており、こういった動きも神経質にさせそうだ。

ただし、直近の波乱相場によってイレギュラー的に売られた銘柄は少なくない。新興市場の中小型株などは一気に需給整理が進捗した銘柄も多いと考えられるため、人材やクラウドなど、外部環境に振らされづらい好業績銘柄へは見直しの資金が集中しやすいと考えられる。

経済イベントでは19日に1月の貿易収支が発表される。20日に2月のユーロ圏消費者信頼感指数(速報値)、2月の独ZEW景況感指数、21日に1月の米中古住宅販売件数、2月のユーロ圏製造業・サービス業・総合PMI、21-23日に米地区連銀総裁が講演を行うほか、22日に2月の独Ifo景況感指数、米新規失業保険申請件数、1月の米景気先行指標総合指数、23日の1月の全国消費者物価指数(CPI)が発表される。

《FA》

提供:フィスコ