米株

米株

【材料】ヤマウ<5284>のフィスコ二期業績予想

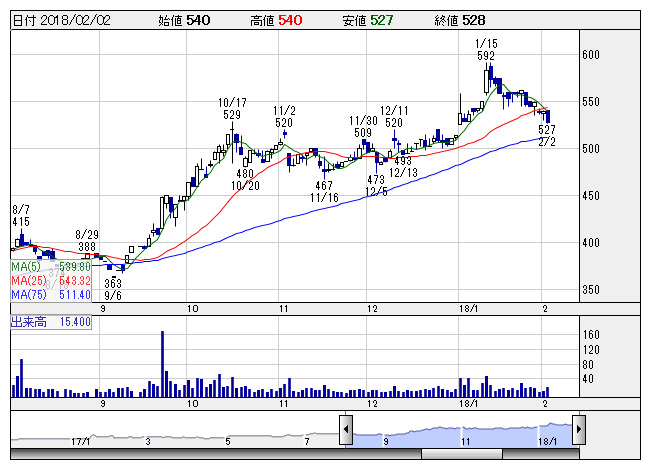

ヤマウ <日足> 「株探」多機能チャートより

ヤマウ <日足> 「株探」多機能チャートより※この業績予想は2018年1月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヤマウ<5284>

3ヶ月後

予想株価

620円

九州地盤のコンクリート2次製品メーカー。水門・堰の製造・保守等も行う。公共工事への依存度が高く、収益は4Q偏重傾向。本州にも進出。生産性・採算性の向上で収益力の強化を図る。18.3期上期は増収で損益改善。

熊本震災復興需要や九州北部豪雨災害復旧で九州の公共投資は増勢。主力のコンクリート製品主導で18.3期は増収増益へ。九州の景気回復・税収増と公共投資の高水準維持で19.3期業績続伸を予想。株価は上昇基調に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/22,500/510/600/380/71.72/8.00

19.3期連/F予/23,000/540/630/400/75.50/9.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/24

執筆者:HH

《DM》

提供:フィスコ