米株

米株

【注目】本日注目すべき【好決算】銘柄 フォスター、日本M&A、MARUWA (30日大引け後 発表分)

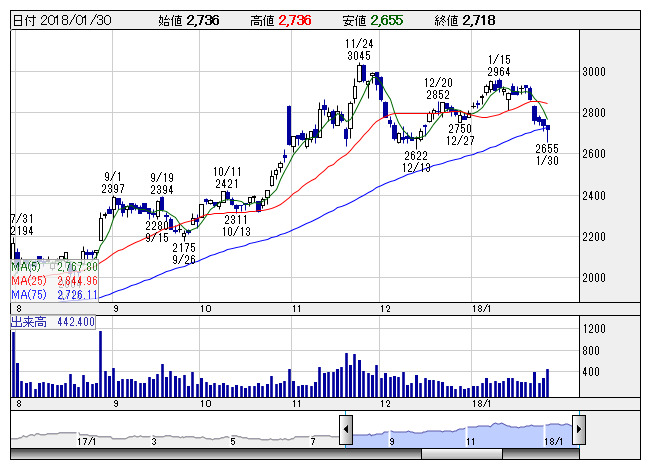

フォスター <日足> 「株探」多機能チャートより

フォスター <日足> 「株探」多機能チャートより30日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

フォスター <6794> ★今期経常を58%上方修正、配当も15円増額

◆18年3月期の連結経常利益を従来予想の60億円→95億円に58.3%上方修正。増益率が98.9%増→3.1倍に拡大する見通しとなった。主要顧客向けスマートフォン用ヘッドセットの増産体制を計画より早期に確立したことで、出荷数量が増加することが寄与。円安による採算改善なども利益を押し上げる。

業績好調に伴い、今期の年間配当を従来計画の40円→55円(前期は40円)に大幅増額修正した。予想PERが23.3倍→10.8倍に急低下し、割安感が強まった。

日本M&A <2127> ★今期最高益予想を13%上乗せ、1→2の株式分割を実施

◆18年3月期の連結経常利益を従来予想の100億円→113億円に13.0%上方修正。増益率が10.3%増→24.6%増に拡大し、従来の8期連続での過去最高益予想をさらに上乗せした。中小企業の事業承継など旺盛なM&A需要を背景に、M&A成約件数が伸び、売上が計画を12.2%も上回ることが利益を押し上げる。

同時に、3月31日現在の株主を対象に1→2の株式分割を実施すると発表。株式流動性の向上と投資家層の拡大を好感する買いが期待される。

MARUWA <5344> ★今期最高益予想を63%上乗せ

◆18年3月期の連結経常利益を従来予想の54.5億円→89億円に63.3%上方修正。増益率が9.5%増→78.8%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。大容量高速通信網への設備投資やクラウドサービスの拡大による半導体需要の増加を追い風に、主力のセラミック部品の販売が想定以上に伸びることが寄与。

テセック <6337> [JQ] ★4-12月期(3Q累計)経常が2.9倍増益で着地

◆18年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比2.9倍の7.2億円に急拡大して着地。主力の半導体検査・測定装置で車載パワーデバイス用など高付加価値品の販売が大きく伸びたことが寄与。

12月に上方修正した通期計画の8.5億円に対する進捗率は84.9%に達しており、さらなる上振れが期待される。

酒井重 <6358> ★今期経常を33%上方修正

◆18年3月期の連結経常利益を従来予想の21億円→28億円に33.3%上方修正。増益率が35.6%増→80.8%増に拡大する見通しとなった。国内の大型ローラー排ガス規制に伴う駆け込み需要に加え、北米や東南アジア向け販売の好調が寄与する。アフリカ向けプロジェクト案件の出荷が始まったことも上振れに貢献する。

予想PERが12.9倍→11.0倍に低下し、割安感が強まった。

フルヤ金属 <7826> [JQ] ★今期経常を2.1倍上方修正

◆18年6月期の連結経常利益を従来予想の13.6億円→28.8億円に2.1倍上方修正。増益率が45.4%増→3.1倍に拡大する見通しとなった。有機EL向け化合物や電極向け貴金属化合物の受注が好調なうえ、タッチパネル配線向け薄膜なども伸びることが寄与。一部貴金属価格の上昇による採算改善も利益を押し上げる。

だいこう <8692> ★4-12月期(3Q累計)経常は224倍増益・通期計画を超過

◆18年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比224倍の17.9億円に急拡大して着地。地域金融機関が設立する証券子会社の運営を支援するサービスの新規受託案件が伸びたうえ、堅調な株式市況を背景に顧客口座開設の処理件数も増加し、6.4%の増収を確保したことが寄与。マイナンバー関連サービスの業務体制を見直し、コスト削減を進めたことも増益に大きく貢献した。

通期計画の15.5億円をすでに15.5%も上回っており、業績上振れが期待される。

イーストン <9995> ★4-12月期(3Q累計)経常は83%増益・通期計画を超過

◆18年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比82.7%増の17.4億円に拡大して着地。自動車や産業分野向けを中心に主力の集積回路が伸びたほか、半導体素子の販売も好調だった。販管費を抑制したことも大幅増益につながった。

通期計画の16.6億円をすでに4.9%上回っており、業績上振れが期待される。

株探ニュース