米株

米株

【注目】話題株ピックアップ【昼刊】:JSR、日立建機、サイバー

JSR <日足> 「株探」多機能チャートより

JSR <日足> 「株探」多機能チャートよりハマキョウレックス <9037> が急反騰し、上場来高値を更新した。29日に発表した18年3月期第3四半期累計(4-12月)の連結経常利益が前年同期比9.4%増の72.5億円に伸びて着地しており、これを評価する買いが向かった。主力の物流センター事業で前期までに受託したセンターが業績に貢献したほか、新規受託件数も伸びたことが寄与。貨物自動車運送事業で物量が増加したことも増益に貢献した。なお、直近3ヵ月の10-12月期(3Q)の同利益は前年同期比10.7%増の28.7億円に伸び、全四半期ベースの最高益を更新している。

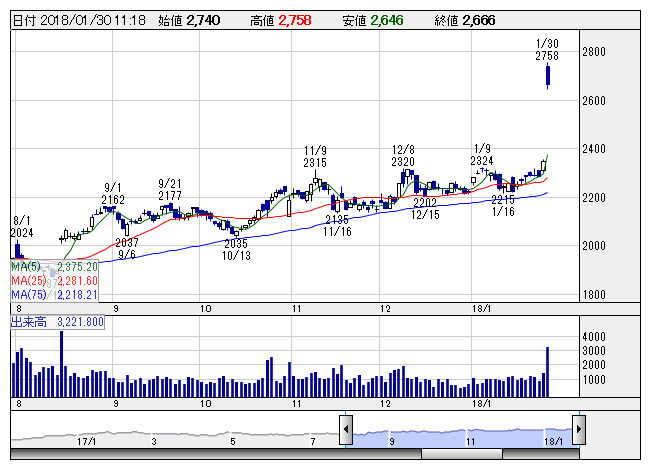

■JSR <4185> 2,686円 +339 円 (+14.4%) 11:30現在 東証1部 上昇率6位

JSR <4185> が続急騰し、連日で昨年来高値を更新した。同社は29日に決算(国際会計基準=IFRS)を発表。18年3月期第3四半期累計(4-12月)の連結税引き前利益が前年同期比39.5%増の386億円に拡大して着地したことが買い材料視された。石油化学系事業でエストラマーが販売価格の上昇で収益が急改善したうえ、合成樹脂は海外向けを中心に販売が拡大したことが寄与。多角化事業における半導体材料の売上増加や抗体医薬関連事業の拡大なども大幅増益に貢献した。昨年10月に上方修正した通期計画の445億円に対する進捗率は86.9%に達しており、さらなる業績上振れを期待する買いが向かった。

■コムチュア <3844> 3,970円 +475 円 (+13.6%) 11:30現在 東証1部 上昇率7位

コムチュア<3844>が急反発し、実質上場来高値を更新している。29日の取引終了後、に発表した第3四半期累計(17年4~12月)連結決算が、売上高121億1600万円(前年同期比22.4%増)、営業利益13億8300万円(同51.3%増)、純利益10億3900万円(同64.2%増)と大幅増益となったことが好感されている。クラウド、ビッグデータビジネスの拡大に加えて、人工知能(AI)やRPA(ロボティック・プロセス・オートメーション)事業など新技術に積極的に取り組んだことが奏功した。また、継続的に高付加活化戦略に取り組んだことによる一人当たりの売上高の増加や、見積もりやプロジェクト管理プロセスの徹底による不採算案件の撲滅なども貢献したという。なお、18年3月期通期業績予想は、売上高153億円(前期比10.1%増)、営業利益17億円(同11.6%増)、純利益11億8000万円(同11.1%増)の従来見通しを据え置いている。さらに、従来7円40銭を予定していた18年3月期の期末配当について、3円増額して10円40銭にすると発表しており、これも好材料視されているようだ。業績が順調に推移しているほか、今後の業績動向や財務状況などを総合的に勘案したという。

■キヤノン電子 <7739> 2,837円 +300 円 (+11.8%) 11:30現在 東証1部 上昇率8位

キヤノン電子 <7739> が続急騰し、昨年来高値を更新した。29日に発表した17年12月期の連結経常利益が前の期比24.2%増の98.8億円と従来計画の98.8億円を上回って着地したことが好材料視されたようだ。デジタルカメラ用シャッターユニットやドキュメントスキャナーなどの販売が伸び、増収を確保したことが寄与。生産性向上や高付加価値製品の販売増加に加え、円安効果なども大幅増益の要因となった。業績好調に伴い、未定だった期末配当を前の期比10円増の40円に増額したことも支援材料となった。同時に発表した18年12月期の同利益は前期比1.0%増の99.8億円に伸びる見通しとなった。

■スター・マイカ <3230> 2,018円 +167 円 (+9.0%) 11:30現在 東証1部 上昇率9位

スター・マイカ<3230>は全般悪地合いの間隙を縫って上値追い加速、2007年1月以来11年ぶりに2000円大台を回復し、2006年12月につけた上場来高値2230円(修正後株価)も視界に入ってきた。区分所有の中古マンションの再生販売を手掛け、ここ株価面で人気化が相次ぐ不動産流動化関連の一角として投資マネーの流入が続いている。日銀の黒田総裁はCPI2%上昇の目標達成に向け引き続き超金融緩和政策に肯定的な姿勢をみせている。特に地方中核都市に経営資源を振り向ける方針の同社にとって、インバウンド需要に絡むホテルの開業など不動産の活性化が追い風となっている。

■横河ブHD <5911> 2,892円 +238 円 (+9.0%) 11:30現在 東証1部 上昇率10位

29日、横河ブリッジホールディングス <5911> が決算を発表。18年3月期第3四半期累計(4-12月)の連結経常利益が前年同期比21.8%増の81.8億円に伸びて着地したことが買い材料視された。工場や物流倉庫といったシステム建築の受注が好調だったエンジニアリング関連事業の収益が拡大したことが寄与。併せて、通期の同利益を従来予想の116億円→131億円に12.9%上方修正。増益率が42.7%増→61.1%増に拡大し、従来の30期ぶりの過去最高益予想をさらに上乗せした。前日終値ベースの予想PERが14.6倍→12.7倍に低下し、割安感が強まったことも支援材料となった。

■日立建機 <6305> 4,855円 +370 円 (+8.3%) 11:30現在

29日、日立建機 <6305> が18年3月期の連結税引き前利益を従来予想の510億円→770億円に51.0%上方修正。増益率が2.1倍→3.2倍に拡大する見通しとなったことが買い材料視された。世界的な建設機械需要の拡大を追い風に、油圧ショベルの販売が想定より伸びることが寄与。なお、第4四半期の前提為替レートは1ドル=105円、1ユーロ=110円を据え置いた。

■ラクオリア創薬 <4579> 2,867円 +196 円 (+7.3%) 11:30現在

ラクオリア創薬<4579>が3日ぶりに急反発している。同社は29日取引終了後に、中国通信機器大手ZTEの関係会社であるZTEバイオテック社と臨床開発の実施を目的とする合弁会社を5月にも設立すると発表。これが材料視されているようだ。合弁会社の出資比率は、ZTEバイオテック社が65%、ラクオリア創薬が35%となる見通し。ラクオリア創薬は5-HT4部分動作薬および5-HT2B拮抗薬に関する知的財産権やノウハウ、人材を提供し、ZTEバイオテック社は合弁会社設立のための手続きと臨床開発の資金調達を行い、新薬の上市を目指すとしている。

■マンダム <4917> 4,025円 +235 円 (+6.2%) 11:30現在

マンダム<4917>が急伸で株式分割後初となる4000円大台乗せ。前週24日につけた3890円も上回り上場来高値を更新した。同社は男性用化粧品の大手で最近は女性向けも開拓している。業績はインバウンド需要の追い風に乗り好調、29日取引終了後に発表した18年3月期第3四半期累計(2017年4月~12月)の連結決算は、売上高が632億9400万円(前年同期比6.5%増)と増収を確保し、営業利益は85億9100万円(同10.0%増)と2ケタ増益を達成した。通期業績予想は従来見通しを据え置いているが、通期営業利益80億円(同5.0%増)を第3四半期時点で超過している。

■本多通信工業 <6826> 1,500円 +60 円 (+4.2%) 11:30現在

本多通信工業<6826>が3連騰し昨年来高値を更新している。29日の取引終了後、18年3月期の連結業績予想について、売上高を190億円から193億円(前期比12.2%増)へ、営業利益を18億5000万円から20億円(同40.4%増)へ、純利益を12億円から14億5000万円(同6.0%減)へ上方修正したことが好感されている。旺盛な設備投資が継続したことでFA分野が高水準で推移したことに加えて、車載カメラ用コネクタが市場拡大に伴い伸長したことが売上高・利益を牽引。また、クラウドやIoTへのニーズを背景に情報システム分野も拡大していることも寄与する見通しだ。また、業績予想の修正に伴い、従来15円を予定していた期末一括配当を3円増額して18円にするとあわせて発表しており、これも好材料視されている。前期実績の26円(ただし17年12月1日付で1対2株の株式分割を実施)に対して実質5円の増配となる予定だ。なお、第3四半期累計(17年4~12月)決算は、売上高145億8600万円(前年同期比17.0%増)、営業利益15億6200万円(同63.0%増)、純利益11億5500万円(同39.8%増)だった。

■サイバーエージェント <4751> 4,525円 +170 円 (+3.9%) 11:30現在

サイバーエージェント<4751>が続伸。三菱UFJモルガン・スタンレー証券が29日付で投資判断「ニュートラル」を継続しつつ、目標株価を3400円から4200円へ引き上げたことが好材料視されているようだ。同証券では、AbemaTVの収益化には時間がかかるとみる一方、インターネット広告事業は、売上高と営業利益を着実に伸ばせるほか、ゲーム事業はヒットタイトルを継続的に創出できると予想。18年9月期営業利益予想を328億円から335億円へ上方修正しており、これに伴い目標株価を引き上げるとしている。

■エクセディ <7278> 3,700円 +135 円 (+3.8%) 11:30現在

29日、エクセディ <7278> が決算を発表。18年3月期第3四半期累計(4-12月)の連結経常利益が前年同期比28.1%増の200億円に伸びて着地したことが買い材料視された。中国や国内を中心に自動減速装置の受注が増加したことが寄与。コスト削減の進展も増益に貢献した。併せて、通期の同利益を従来予想の200億円→230億円に15.0%上方修正。従来の3.8%減益予想から一転して10.6%増益を見込み、4期ぶりに過去最高益を更新する見通しとなった。前日終値ベースの予想PERが13.2倍→11.4倍に低下し、割安感が強まったことも支援材料となった。

■平和不動産 <8803> 2,177円 +54 円 (+2.5%) 11:30現在

平和不動産<8803>が続伸し、昨年来高値を更新した。同社は29日取引終了後に、18年3月期第3四半期累計(17年4~12月)の連結決算を発表。営業利益は74億3300万円(前年同期比19.6%増)となり、通期計画87億円に対する進捗率は85.4%に達した。売上高は261億1800万円(同14.4%増)で着地。前期に取得した兜町第6平和ビルの賃貸収益の貢献などで主力の賃貸事業が伸びたほか、不動産ソリューション事業も好調だった。なお、通期業績予想は従来計画を据え置いている。

■日立金属 <5486> 1,530円 -98 円 (-6.0%) 11:30現在 東証1部 下落率5位

日立金属<5486>は大幅反落。29日の取引終了後、18年3月期の連結業績予想について、売上高を9500億円から9900億円(前期比8.7%増)へ上方修正した一方、営業利益を800億円から680億円(同3.1%増)へ下方修正したことが嫌気されている。主力の工具鋼や半導体関連装置向け部材などの需要増加や、原材料価格の上昇(価格スライド制)、為替の円安などで売上高は上振れる見通しだが、耐熱鋳造部品やアルミホイールの収益性の低下、原材料価格上昇に伴うコストの増加の影響などがあり、利益は下振れる見通しという。なお、純利益は従来見通しの450億円(同11.1%減)を据え置いている。同時に発表した第3四半期累計(17年4~12月)決算は、売上高7331億1300万円(前年同期比10.0%増)、営業利益423億9300万円(同14.5%減)、純利益348億800万円(同3.8%減)だった。

■寺岡製作所 <4987> 1,010円 +150 円 (+17.4%) ストップ高 11:30現在

29日、寺岡製作所 <4987> [東証2]が18年3月期の連結経常利益を従来予想の11.3億円→14億円に23.9%上方修正。増益率が61.0%増→99.4%増に拡大する見通しとなったことが買い材料視された。スマートフォンや電子部品工程用、自動車関連といった電機・電子用テープの販売好調が寄与する。原価低減によるコスト削減なども利益を押し上げる。業績好調に伴い、今期の年間配当を従来計画の11円→12円(前期は11円)に増額修正したことも支援材料となった。

■アール・エス・シー <4664> 700円 +100 円 (+16.7%) ストップ高買い気配 11:30現在

警備事業などを手掛けるアール・エス・シー<4664>がストップ高カイ気配。同社は29日取引終了後に、セコム<9735>と業務提携したと発表。これによるシナジーなどが期待されているようだ。提携内容は、警備業務などの相互協力や営業協力・紹介、教育・訓練機会の提供など。同社では、業務品質の向上や業務改善のほか、新たなサービスを創造することで、企業価値の継続的な発展につなげたいとしている。

●ストップ高銘柄

ホーブ <1382> 1,440円 +300 円 (+26.3%) ストップ高買い気配 11:30現在

平和紙業 <9929> 608円 +100 円 (+19.7%) ストップ高 11:30現在

オリジナル設計 <4642> 1,063円 +150 円 (+16.4%) ストップ高買い気配 11:30現在

など、9銘柄

●ストップ安銘柄

大村紙業 <3953> 2,365円 -700 円 (-22.8%) ストップ安売り気配 11:30現在

以上、1銘柄

株探ニュース