米株

米株

【材料】ミクニ<7247>のフィスコ二期業績予想

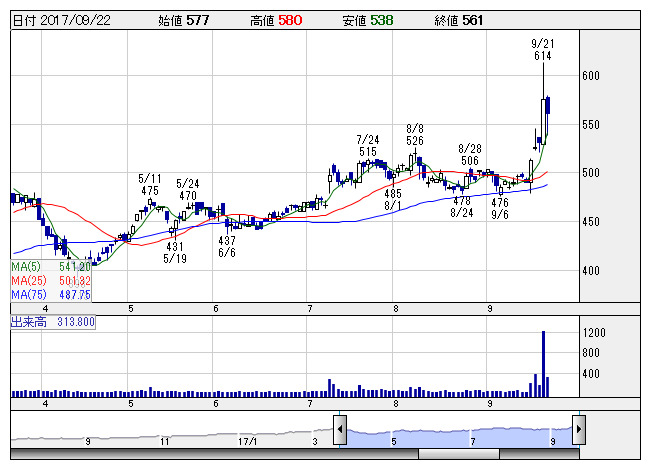

ミクニ <日足> 「株探」多機能チャートより

ミクニ <日足> 「株探」多機能チャートより※この業績予想は2017年9月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ミクニ<7247>

3ヶ月後

予想株価

560円

自動車部品メーカー。エンジン制御技術に強み。二輪車キャブレターで高シェア。生活機器関連品事業、航空機部品輸入販売事業等も展開。自動車関連品事業では二輪車用製品の生産数量増。18.3期1Qは2桁増益。

生活機器関連品事業は黒字転換。中国中心に生産効率が改善。芝管理機械等はゴルフカートの買い替え需要が寄与。18.3期通期は営業増益計画。株価指標は割安感が強く、今後は業績見直しによる株価上昇を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/101,000/3,900/3,700/2,200/65.43/12.00

19.3期連/F予/109,000/4,200/4,000/2,400/71.38/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/20

執筆者:YK

《FA》

提供:フィスコ