米株

米株

【材料】柿安本店<2294>のフィスコ二期業績予想

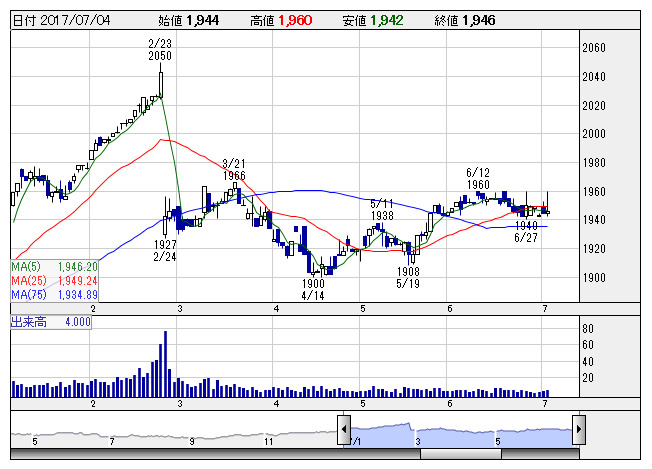

柿安本店 <日足> 「株探」多機能チャートより

柿安本店 <日足> 「株探」多機能チャートより※この業績予想は2017年6月30日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

柿安本店<2294>

3ヶ月後

予想株価

1,950円

精肉、惣菜、レストラン事業(「柿安ダイニング」など)を展開。「牛肉しぐれ煮」(三重県桑名市に伝わる素材の味を生かした製法)から始まる。惣菜事業では上質な精肉や野菜などの食材を贅沢に取り入れた商品が人気。

17.2期は6%営業減益。原材料価格の上昇などあり、精肉、惣菜、レストランがいずれも減益。続く18.2期も原材料価格の上昇など厳しい事業環境が続く見通しで、営業利益は横ばい予想。株価も上値の重い展開に。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/44,200/2,250/2,310/1,360/127.03/45.00

19.2期連/F予/44,800/2,400/2,400/1,450/135.44/45.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/30

執筆者:TH

《FA》

提供:フィスコ