米株

米株

【材料】タカセ<9087>のフィスコ二期業績予想

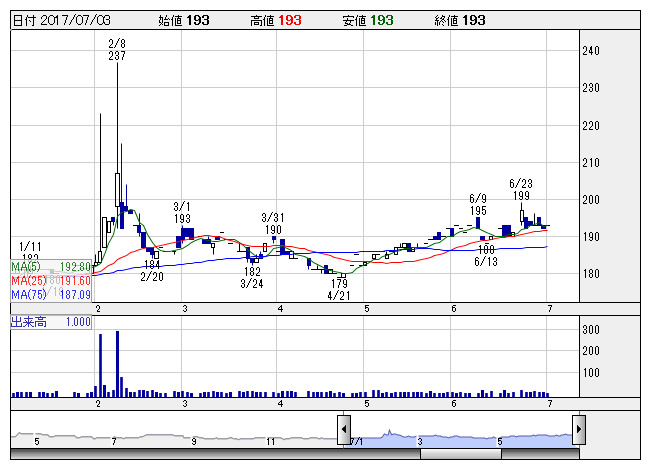

タカセ <日足> 「株探」多機能チャートより

タカセ <日足> 「株探」多機能チャートより※この業績予想は2017年6月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タカセ<9087>

3ヶ月後

予想株価

200円

自動車運送取扱、貨物自動車運送など物流事業を展開。独自の統合物流管理システムが強み。構造改善施策を実施。一部顧客の撤退などにより営業収益は減少。17.3期は運賃仕入コストや労務コストの上昇も響く。

共同配送事業の廃止により収益改善を図る。平和島新倉庫の賃貸開始。構造改善施策なども寄与し、18.3期は黒字転換見通し。業績改善期待やPBRの割安感が株価の下値をサポート。株価は底堅い展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/7,650/100/100/65/61.64/50.00

19.3期連/F予/7,850/110/110/75/71.12/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/28

執筆者:YK

《FA》

提供:フィスコ