米株

米株

【材料】やまや<9994>のフィスコ二期業績予想

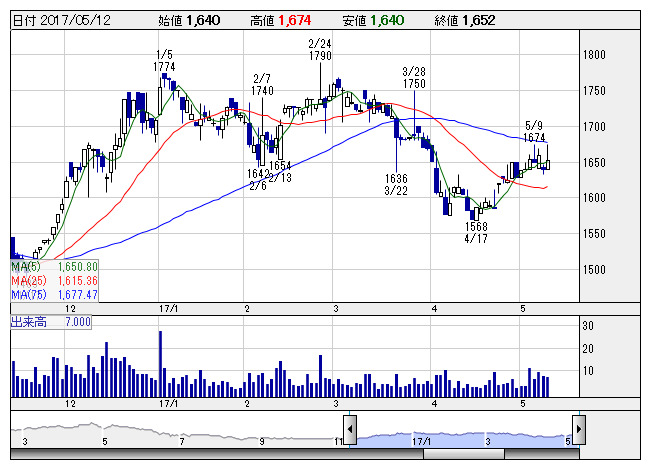

やまや <日足> 「株探」多機能チャートより

やまや <日足> 「株探」多機能チャートよりやまや<9994>

3ヶ月後

予想株価

1,700円

東北を基盤に酒類専門店を全国展開。イオン系。直輸入・直販の「ワールドリカーシステム」により、酒類の輸入から小売までを一貫して展開。オリジナルブランド商品の製造・販売も行う。居酒屋チムニーを子会社化。

17.3期は既存店活性化など推進するも、競合激しく、酒販、外食がともに減収減益見込み。18.3期は経費削減強化し、小幅増収増益予想。株価は割安な株価指標が下支え。収益改善織り込み、緩やかに持ち直しへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/167,700/5,500/5,400/1,800/166.00/36.00

18.3期連/F予/168,500/5,700/5,600/1,850/170.60/36.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/18

執筆者:TH

《FA》

提供:フィスコ