米株

米株

【材料】富士通フロンテック<6945>のフィスコ二期業績予想

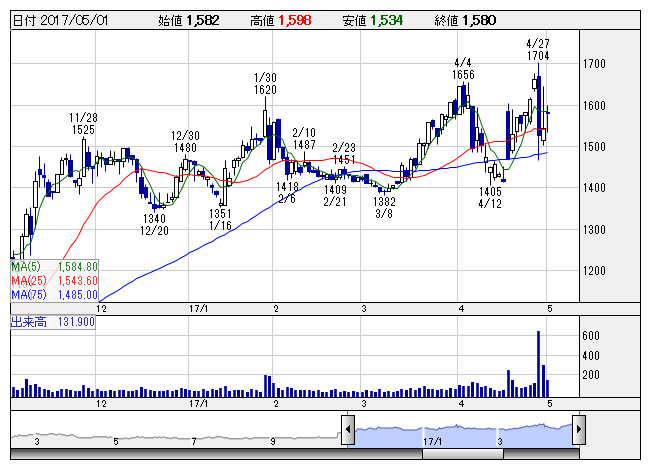

富フロンテク <日足> 「株探」多機能チャートより

富フロンテク <日足> 「株探」多機能チャートより富士通フロンテック<6945>

3ヶ月後

予想株価

1,800円

金融、流通業界向けの端末機器やシステムの開発・製造・販売を展開。売上高は親会社である富士通向けが占める割合が多い。国内向けが主力だが、欧米、中国をはじめとするアジアなど海外展開も強化。株主還元も強化。

17.3期は国内・アジア向けPOSの商流変更などで減収も、採算改善、コストダウン進み、営業増益見込み。18.3期はアジアの回復、新製品効果などで増収増益予想。株価は16年10月以降の上伸基調が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/111,000/6,200/5,100/3,600/150.20/22.00

18.3期連/F予/120,000/6,500/5,500/4,000/166.90/23.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/04/10

執筆者:TH

《FA》

提供:フィスコ