米株

米株

【材料】タカセ<9087>のフィスコ二期業績予想

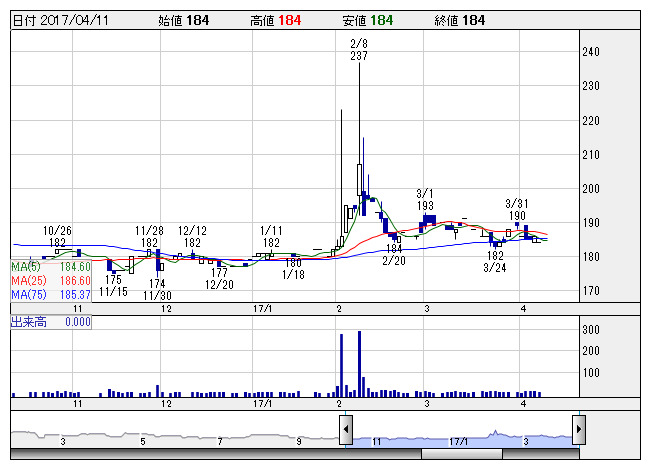

タカセ <日足> 「株探」多機能チャートより

タカセ <日足> 「株探」多機能チャートよりタカセ<9087>

3ヶ月後

予想株価

190円

自動車運送取扱、貨物自動車運送など物流事業を展開。独自の統合物流管理システムが強み。18.3期経常利益1億円目標。不採算取引見直し。国内流通加工業務の減少で総合物流事業が低調。17.3期3Q業績は計画線。

不採算部門の共同配送事業を廃止。18.3期は人員削減など構造改革効果が寄与。燃料価格や労務コストの上昇をこなし、黒字確保へ。今後の収益回復期待やPBRの割安感が下支え要因。当面の株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/8,700/-135/-135/-400/-/0.00

18.3期連/F予/8,200/100/100/50/4.74/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/31

執筆者:YK

《FA》

提供:フィスコ