米株

米株

【材料】守谷商会<1798>のフィスコ二期業績予想

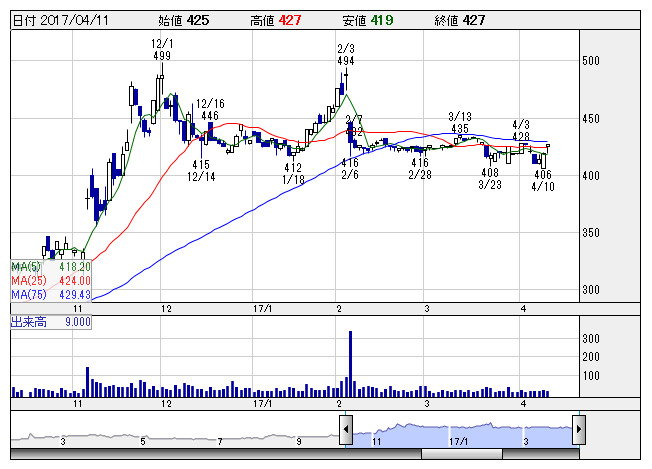

守谷商会 <日足> 「株探」多機能チャートより

守谷商会 <日足> 「株探」多機能チャートより守谷商会<1798>

3ヶ月後

予想株価

390円

総合建設業を展開。免震技術やリニューアル技術に強み。土壌汚染地域の地歴調査から汚染調査、措置工事まで一貫して手掛ける。工事採算向上で完成工事総利益が増加。17.3期3Qは大幅増益。期末配当を2円増額修正。

主力の建築事業、土木事業は受注堅調も、工事採算向上は一巡。18.3期は利益成長一服か。足元の好業績は織り込み済み。今後の収益鈍化懸念が株価の上値抑制要因だが、割安感の強さから当面は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/36,000/1,450/1,550/1,070/94.69/12.00

18.3期連/F予/37,000/1,400/1,500/1,030/91.15/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ