米株

米株

【材料】トーモク<3946>のフィスコ二期業績予想

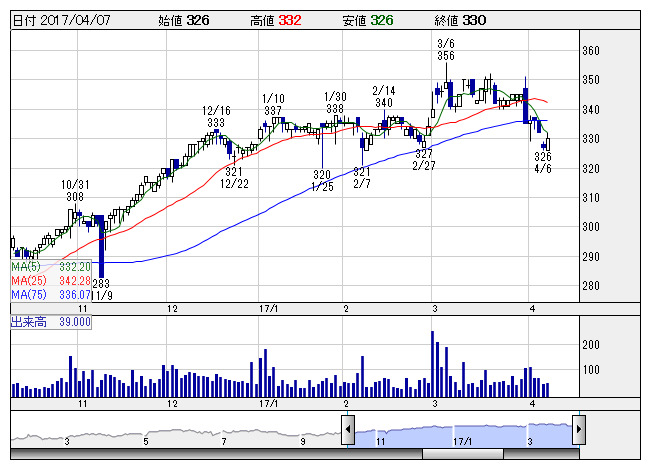

トーモク <日足> 「株探」多機能チャートより

トーモク <日足> 「株探」多機能チャートよりトーモク<3946>

3ヶ月後

予想株価

360円

総合包装メーカー。段ボール・紙器製品の供給が主軸。スウェーデンハウスの住宅事業も展開。技術やノウハウを結集した総合力が強み。原燃料のコスト削減効果で段ボール事業が大幅増益。17.3期3Qは営業益急拡大。

18.3期は原燃料のコスト上昇も増益確保か。段ボールは通販・宅配向けなどで増加続く。利益成長は鈍化の可能性だが、バリュエーション面は割安感が強い。水準訂正余地はあり、当面の株価は強含みの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/159,000/7,000/7,100/3,500/36.19/6.00

18.3期連/F予/162,000/7,200/7,300/3,700/38.26/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/03/30

執筆者:YK

《FA》

提供:フィスコ