米株

米株

【材料】日東紡績<3110>のフィスコ二期業績予想

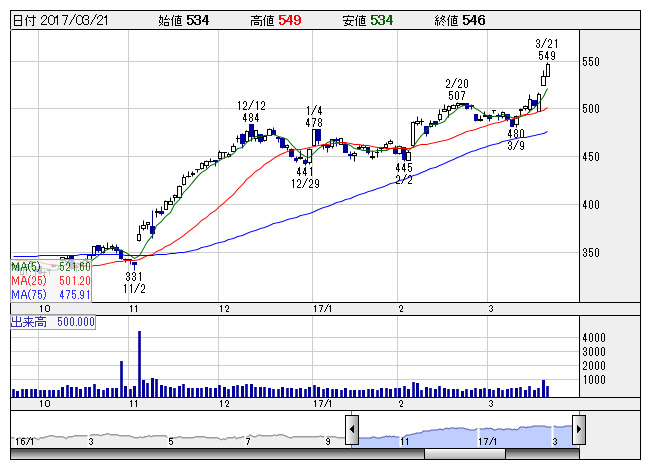

日東紡 <日足> 「株探」多機能チャートより

日東紡 <日足> 「株探」多機能チャートより日東紡績<3110>

3ヶ月後

予想株価

500円

繊維・原繊材・機能材・設備材・環境事業など展開。婦人服用接着芯地で国内シェアトップ。国内衣料品市場が低迷で高付加価値シフト。17.3期3Qは一時的な需要鈍化や円高で減収も、収益性の改善が進み増益。

17.3期通期は、直近業績予想値ベースでの落着を予想。足元の原繊材事業・機能材事業を中心とした高付加価値品の堅調な需要。18.3期は各事業の更なる高付加価値化で増収増益計画を予想。株価は安定推移を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/83,500/11,000/11,000/7,000/35.18/6.00

18.3期連/F予/85,000/11,500/11,500/7,400/37.44/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/02/28

執筆者:HT

《FA》

提供:フィスコ