米株

米株

【材料】4℃ HDの目標株価を引き上げも足元の苦戦には留意、SMBC日興証券(花田浩菜)

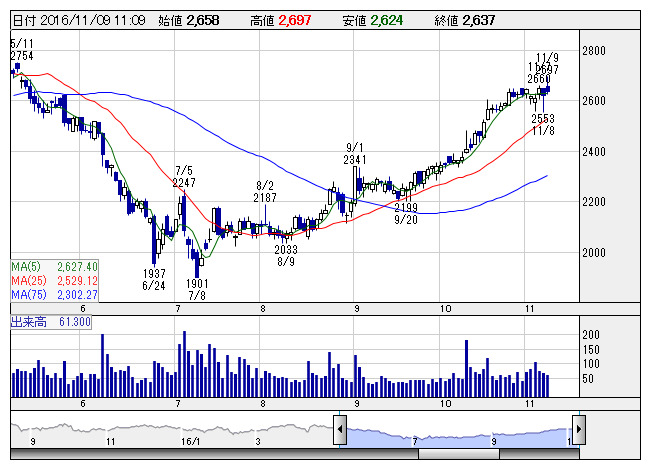

4℃ホールデ <日足> 「株探」多機能チャートより

4℃ホールデ <日足> 「株探」多機能チャートよりこんにちは、フィスコリサーチレポーター花田浩菜の「SMBC日興証券の気になるレポート」です。

ジュエリーやアパレルで女性にはおなじみのヨンドシーホールディングス<8008>ですが、SMBC日興証券は同社の目標株価を、従来の2,700円から3,000円に引き上げると発表。11/9付けの「Opening Bell」にレポートを掲載しています。

同レポートによると、評価変更の背景は次の3点。

1、コスト抑制やアパレル事業の利益改善(三鈴の売却影響等)を主因として上期営業利益が会社計画を2.5億円上回ったこと

2、下期は前年水準の高さ等によりジュエリー事業の売上が苦戦するとの見方を継続も、コスト抑制で下期会社計画並の営業利益は確保すると想定したこと

3、8/24に実施した自社株買いによる株数減少(1.5%)によるEPSの上昇

さらに『中期的には、商品回転率の高さゆえの安定したバランスシートを持つため、商品バリエーションや在庫点数に強みを持つ同社の競争優位性に揺るぎはない』と指摘。今後はこれまで未開拓だった『郊外型での成功パターンが完成すれば、中期期待成長率が高まろう』と評価しています。

ただ一方では、足元の売上は弱含みで『短期的には売上苦戦が続く可能性に注意したい』ともしていて、それによる『株価へのマイナス影響の可能性に留意が必要』と警戒感も示しています。

また、面白いレポートを発見したらご紹介しますね。

花田浩菜の「気になるレポート」は各種レポートを花田浩菜の見解で注目し、コメントしています。レポート発行人との見解とは異なる場合があります。詳細は発行人のレポートを御確認くださいませ。

フィスコリサーチレポーター花田浩菜

《FA》

提供:フィスコ