米株

米株

【市況】TOPIX堅調、独DAX・香港ハンセンが牽引。公示地価の注目点【フィリップ証券】

3/19の日銀金融政策決定会合、3/20の米FOMC(連邦公開市場委員会)でそれぞれ政策金利の据え置きが決定された。同じ据え置きでも、日銀は春闘に伴う賃金上昇率の高さを背景に利上げバイアスを残す一方、米FOMCでは米FRB(連邦準備制度理事会)のバランスシート縮小を意味するQT(量的引き締め)について米国債の縮小ペースを月間250億ドルから50億ドルへと減速するとした。QTの減速は利下げバイアスの表れといえる。

日本株に二極化の兆しがみられる。日経平均株価は昨年9月下旬~今年2月下旬までの3万8000~4万円のレンジ価格帯から、米国の主要株価指数の下落に連動して3万6000~3万8000円のレンジ価格帯に下方シフトした一方、主として東証プライム市場上場銘柄から構成されるTOPIX(東証株価指数)は、3/21高値が昨年7/24以来の水準まで上昇した。ドイツが国防費増額を目的に財政拡大政策へ歴史的な転換局面を迎えたことを背景に、米国から同様に防衛費拡大を要請されている日本でも防衛関連銘柄が活況となっているほか、ドイツを中心に欧州の売上比率が高く、かつ割安な状態が続いていた機械・化学・建設資材関連銘柄が買われている。中国の全人代(全国人民代表会議)で消費や不動産を下支えしながら、産業政策によってハイテク企業を支援する姿勢を鮮明にしたことも中国メリット銘柄の株価を押し上げている。

3/19終値の昨年末来騰落率を見ると、米ナスダック総合指数が▲8.1%、日経平均株価が▲5.1%に対し、TOPIXが+0.4%、独DAX指数が+17.0%、香港ハンセン指数が+23.5%と、明暗を分けた。「グローバル・サウス」の雄であるインドのBSEセンセックス指数は▲3.4%であり、基本的には昨年堅調だった指数と、相対的に上昇が鈍かった市場が今年になって入れ替わる「平均回帰」の動きとなっている。買われ過ぎたものが売られ、売られ過ぎたものが買われるという、シンプルな調整に過ぎない。日本株は、日経平均株価が高PBR(株価純資産倍率)の水準まで買われ過ぎた人気の半導体関連銘柄の調整局面に連動して下落する中、目立たないながらも全体としては堅調に推移していると言うべきだろう。

3/18に今年の公示地価(1/1基準日)の発表があり、訪日外国人(インバウンド)や駅周辺の大規模再開発などを背景に住宅地、商業地ともに上昇幅が拡大。不動産価格の上昇は担保価値の上昇に伴って銀行の貸出余力を高めるだろう。不動産株と銀行株が連動して動く傾向が強まると見込まれる。また、3/19発表の2月の訪日外国人客数は325万人余りと、2月としては過去最高。長野県白馬村は住宅地の公示地価上昇率で全国2位。日本スキー場開発<6040>によるスキー場再生プロジェクトが貢献している。

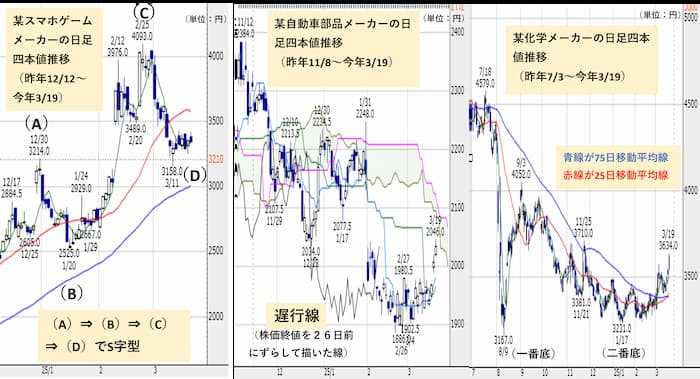

■テクニカル分析の「三種の神器」~S構成点、遅行線、二番底ゴールデンクロス

業績見通しなどで有望な銘柄を見つけたとして、買いエントリーのタイミングも重要だろう。投資家の間でよく使われるテクニカル分析では、以下の3つの手法がある。①株価下落後に反転し大幅に上昇した後、一度下落して最初の下落前の株価まで押した時点(S構成点)を買いタイミングとする手法。②株価が大幅に下落後、底値圏でのもみ合いから上昇タイミングを見極める際、一目均衡表の「遅行線」がローソク足を上回った時点を買いタイミングとする手法。③株価大幅下落後、一番底(大底)を付けた後に自律反発し、再度下落して二番底を付けた後、短期の移動平均線が長期の移動平均線を上抜き(ゴールデン・クロスを形成し)、右上がりになった時点を買いタイミングとする手法。以上の3つである。

参考銘柄

武蔵精密工業<7220>

・1938年に品川区戸越で大塚製作所を創業し、航空発動機用気化器の部品の製造を開始。自動車用パワートレイン、サスペンション、ステアリング、トランスミッションの部品等の製造販売を主に営む。

・2/7発表の2025/3期9M(4-12月)は、売上高が前年同期比0.3%減の2566億円、営業利益が同4.6%増の120億円。売上比率29.5%の米国、同9.5%のアジア(日本・中国を除く)が増収・増益の一方、同26.0%の欧州が減収・赤字転落、同11.2%の日本と同9.5%の中国が減収・減益だった。

・通期会社計画は、売上高が前期比4.3%減の3350億円、営業利益が同0.7%増の185億円、年間配当が同10円増配の50円。同社株式の約25%を保有するホンダ<7267>は、新興国市場で同社技術を搭載した2輪・3輪EV(電動バイク)の販売を伸ばしている。ドイツが歳出法案を採決し、財政拡大政策へ大転換。同社はドイツの売上比率の高さが10%台後半と、国内上場企業でも有数の水準。

新明和工業<7224>

・1949年に企業再建整備法に基づき前身の川西航空機の第二会社として設立。輸送機器・産業機械を製造。航空機、特装車、産機・環境システム、パーキングシステム、流体、その他事業を営む。

・2/4発表の2025/3期9M(4-12月)は、売上高が前年同期比5.4%増の1872億円、営業利益が同32.0%増の83億円。受注高は同1.0%増の2091億円、12月末受注残は同9.7%増の3147億円。受注高は、航空機が65%増の247億円。特装車、流体も増加。産機・環境システム、パーキングが減少。

・通期会社計画は、受注高を前期比1.5%減の2870億円(従来計画2780億円)へ上方修正、売上高を同3.1%増の2650億円(同2700億円)へ下方修正の一方、営業利益が同10.5%増の130億円、年間配当が同3円増配の50円で従来計画を据え置き。2023-~27年度防衛費予算が拡大の中、同社が製造する海上自衛隊運用の国産唯一の水陸両用救難飛行艇「US-2」の導入拡大が見込まれる。

ナカニシ<7716>

・1930年に歯科治療用ハンドピース製造のため東京都千代田区で創業後、1945年に栃木県鹿沼市に移転。歯科医療用機器の歯科事業、骨切削機器等の外科事業、工業製品の機工事業を営む。

・2/12発表の2024/12通期は、売上高が前年同期比29.1%増の770億円、EBITDA(営業利益に減価償却費およびのれん償却額を加算)が同15.3%増の204億円。機工事業が減収・営業減益も、主力の歯科事業と外科事業が増収・営業増益。昨年8月買収の米DCI社事業は営業利益0.9億円計上。

・2025/12通期会社計画は、売上高が前期比4.7%増の806.55億円、EBITDAが同7.5%減の189.32億円、年間配当が同2円増配の54円。2024年度の地域別売上高は、欧州が前期比5%増の200億円(売上比率26%)。同社は創業以来、超高速回転技術を核として事業展開。ドイツの財政拡大政策への転換に伴い、航空機分野を含む工業製品の機工事業を中心に欧州での伸びが見込まれる。

千葉銀行<8331>

・1943年に3行合併で設立。第一地銀で千葉県最大。2015年10月に同行を含む3行により、経営統合によらない地銀広域連携の「TSUBASAアライアンス」が発足。現在は10行参加で国内最大の連携。

・2/7発表の2025/3期9M(4-12月)の単体は、資金利益や役務取引等利益の増加によりコア業務純益が前年同期比14.4%増の772億円、与信関係費用増も、株式売却益増もあり経常利益が同12.3%増の796億円。12月末時点で貸出残高が4.1%増、預金残高(譲渡性預金含む)が2.9%増。

・通期会社計画(連結)は、経常利益が前期比9.4%増の988億円、当期利益が同12.1%増の700億円。年間配当は同8円増配の40円(従来計画36円)へ上方修正。同行はTOB(株式公開買付)を通じ、24年12月にAI(人工知能)システム企業のエッジテクノロジーを完全子会社化。銀行が持つビッグデータの活用、AIを使った企業支援策が目的とみられ、広域連携地銀への横展開も見込まれる。

※執筆日 2025年3月21日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

日本株に二極化の兆しがみられる。日経平均株価は昨年9月下旬~今年2月下旬までの3万8000~4万円のレンジ価格帯から、米国の主要株価指数の下落に連動して3万6000~3万8000円のレンジ価格帯に下方シフトした一方、主として東証プライム市場上場銘柄から構成されるTOPIX(東証株価指数)は、3/21高値が昨年7/24以来の水準まで上昇した。ドイツが国防費増額を目的に財政拡大政策へ歴史的な転換局面を迎えたことを背景に、米国から同様に防衛費拡大を要請されている日本でも防衛関連銘柄が活況となっているほか、ドイツを中心に欧州の売上比率が高く、かつ割安な状態が続いていた機械・化学・建設資材関連銘柄が買われている。中国の全人代(全国人民代表会議)で消費や不動産を下支えしながら、産業政策によってハイテク企業を支援する姿勢を鮮明にしたことも中国メリット銘柄の株価を押し上げている。

3/19終値の昨年末来騰落率を見ると、米ナスダック総合指数が▲8.1%、日経平均株価が▲5.1%に対し、TOPIXが+0.4%、独DAX指数が+17.0%、香港ハンセン指数が+23.5%と、明暗を分けた。「グローバル・サウス」の雄であるインドのBSEセンセックス指数は▲3.4%であり、基本的には昨年堅調だった指数と、相対的に上昇が鈍かった市場が今年になって入れ替わる「平均回帰」の動きとなっている。買われ過ぎたものが売られ、売られ過ぎたものが買われるという、シンプルな調整に過ぎない。日本株は、日経平均株価が高PBR(株価純資産倍率)の水準まで買われ過ぎた人気の半導体関連銘柄の調整局面に連動して下落する中、目立たないながらも全体としては堅調に推移していると言うべきだろう。

3/18に今年の公示地価(1/1基準日)の発表があり、訪日外国人(インバウンド)や駅周辺の大規模再開発などを背景に住宅地、商業地ともに上昇幅が拡大。不動産価格の上昇は担保価値の上昇に伴って銀行の貸出余力を高めるだろう。不動産株と銀行株が連動して動く傾向が強まると見込まれる。また、3/19発表の2月の訪日外国人客数は325万人余りと、2月としては過去最高。長野県白馬村は住宅地の公示地価上昇率で全国2位。日本スキー場開発<6040>によるスキー場再生プロジェクトが貢献している。

■テクニカル分析の「三種の神器」~S構成点、遅行線、二番底ゴールデンクロス

業績見通しなどで有望な銘柄を見つけたとして、買いエントリーのタイミングも重要だろう。投資家の間でよく使われるテクニカル分析では、以下の3つの手法がある。①株価下落後に反転し大幅に上昇した後、一度下落して最初の下落前の株価まで押した時点(S構成点)を買いタイミングとする手法。②株価が大幅に下落後、底値圏でのもみ合いから上昇タイミングを見極める際、一目均衡表の「遅行線」がローソク足を上回った時点を買いタイミングとする手法。③株価大幅下落後、一番底(大底)を付けた後に自律反発し、再度下落して二番底を付けた後、短期の移動平均線が長期の移動平均線を上抜き(ゴールデン・クロスを形成し)、右上がりになった時点を買いタイミングとする手法。以上の3つである。

参考銘柄

武蔵精密工業<7220>

・1938年に品川区戸越で大塚製作所を創業し、航空発動機用気化器の部品の製造を開始。自動車用パワートレイン、サスペンション、ステアリング、トランスミッションの部品等の製造販売を主に営む。

・2/7発表の2025/3期9M(4-12月)は、売上高が前年同期比0.3%減の2566億円、営業利益が同4.6%増の120億円。売上比率29.5%の米国、同9.5%のアジア(日本・中国を除く)が増収・増益の一方、同26.0%の欧州が減収・赤字転落、同11.2%の日本と同9.5%の中国が減収・減益だった。

・通期会社計画は、売上高が前期比4.3%減の3350億円、営業利益が同0.7%増の185億円、年間配当が同10円増配の50円。同社株式の約25%を保有するホンダ<7267>は、新興国市場で同社技術を搭載した2輪・3輪EV(電動バイク)の販売を伸ばしている。ドイツが歳出法案を採決し、財政拡大政策へ大転換。同社はドイツの売上比率の高さが10%台後半と、国内上場企業でも有数の水準。

新明和工業<7224>

・1949年に企業再建整備法に基づき前身の川西航空機の第二会社として設立。輸送機器・産業機械を製造。航空機、特装車、産機・環境システム、パーキングシステム、流体、その他事業を営む。

・2/4発表の2025/3期9M(4-12月)は、売上高が前年同期比5.4%増の1872億円、営業利益が同32.0%増の83億円。受注高は同1.0%増の2091億円、12月末受注残は同9.7%増の3147億円。受注高は、航空機が65%増の247億円。特装車、流体も増加。産機・環境システム、パーキングが減少。

・通期会社計画は、受注高を前期比1.5%減の2870億円(従来計画2780億円)へ上方修正、売上高を同3.1%増の2650億円(同2700億円)へ下方修正の一方、営業利益が同10.5%増の130億円、年間配当が同3円増配の50円で従来計画を据え置き。2023-~27年度防衛費予算が拡大の中、同社が製造する海上自衛隊運用の国産唯一の水陸両用救難飛行艇「US-2」の導入拡大が見込まれる。

ナカニシ<7716>

・1930年に歯科治療用ハンドピース製造のため東京都千代田区で創業後、1945年に栃木県鹿沼市に移転。歯科医療用機器の歯科事業、骨切削機器等の外科事業、工業製品の機工事業を営む。

・2/12発表の2024/12通期は、売上高が前年同期比29.1%増の770億円、EBITDA(営業利益に減価償却費およびのれん償却額を加算)が同15.3%増の204億円。機工事業が減収・営業減益も、主力の歯科事業と外科事業が増収・営業増益。昨年8月買収の米DCI社事業は営業利益0.9億円計上。

・2025/12通期会社計画は、売上高が前期比4.7%増の806.55億円、EBITDAが同7.5%減の189.32億円、年間配当が同2円増配の54円。2024年度の地域別売上高は、欧州が前期比5%増の200億円(売上比率26%)。同社は創業以来、超高速回転技術を核として事業展開。ドイツの財政拡大政策への転換に伴い、航空機分野を含む工業製品の機工事業を中心に欧州での伸びが見込まれる。

千葉銀行<8331>

・1943年に3行合併で設立。第一地銀で千葉県最大。2015年10月に同行を含む3行により、経営統合によらない地銀広域連携の「TSUBASAアライアンス」が発足。現在は10行参加で国内最大の連携。

・2/7発表の2025/3期9M(4-12月)の単体は、資金利益や役務取引等利益の増加によりコア業務純益が前年同期比14.4%増の772億円、与信関係費用増も、株式売却益増もあり経常利益が同12.3%増の796億円。12月末時点で貸出残高が4.1%増、預金残高(譲渡性預金含む)が2.9%増。

・通期会社計画(連結)は、経常利益が前期比9.4%増の988億円、当期利益が同12.1%増の700億円。年間配当は同8円増配の40円(従来計画36円)へ上方修正。同行はTOB(株式公開買付)を通じ、24年12月にAI(人工知能)システム企業のエッジテクノロジーを完全子会社化。銀行が持つビッグデータの活用、AIを使った企業支援策が目的とみられ、広域連携地銀への横展開も見込まれる。

※執筆日 2025年3月21日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース