米株

米株

【材料】本日の注目個別銘柄:フジタコーポ、東邦鉛、AndDoなど

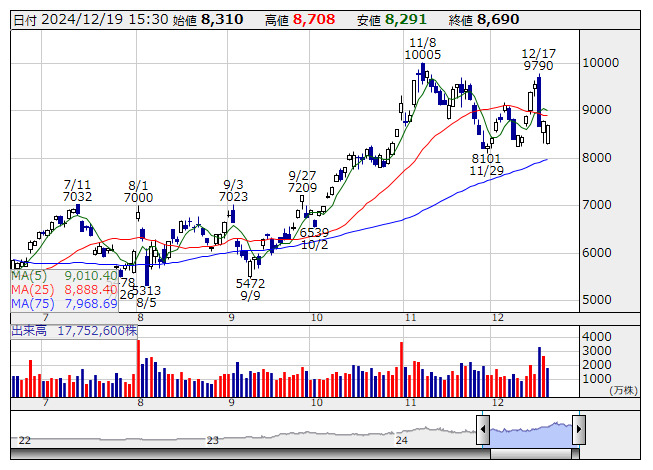

アドテスト <日足> 「株探」多機能チャートより

アドテスト <日足> 「株探」多機能チャートより<6857> アドバンテス 8690 -70

反落。本日は同社など半導体関連の主力銘柄は総じて売り優勢となっている。前日の米FOMCでは市場予想通り0.25%の利下げが決定されたが、25年の利下げ回数見通しが2回にまで減少しており、グロース株の売り材料に。SOX指数は3.8%超の下落となっている。また、マイクロンが決算を発表したが、市場予想を下回る売上高見通しを示し時間外取引で急落となっており、国内関連株にもネガティブな影響を与えている。

<7743> シード 510 +52

急伸。コンタクト型端末の共同開発報道が伝わった。同社と東京農工大の高木教授が共同で開発したマイクロディスプレーは、目の角膜部分に直接載せて使用、スマホなどから送られたデータを受信して描画するものとなっている。文字だけでなく映像も映し出せ、聞き取った音声を同時通訳して字幕を表示したり、地図情報を実際に見ている景色に重ね合わせるなどの使い方を想定している。現在は生産技術の開発を進めている段階と。

<9517> イーレックス 570 -32

大幅続落。8月5日の年初来安値を更新している。SMBC日興証券では投資判断「2」を継続して目標株価を860円から740円に引き下げ。総販売電力量の上振れなどに伴い、25年3月期業績はガイダンス上振れ着地の可能性が高いとみているが、ティーダッシュ譲渡に伴う顧客数減少の影響を主因として、26年3月期は前期比22.0%の減益に転じると予想しているようだ。

<9843> ニトリHD 18675 -1065

大幅反落。後場に入って一段安の展開に。為替市場ではドル高・円安が進行、155円台にまで突入しており、円安デメリット銘柄として売り圧力が強まる展開になった。米FOMCでは想定通りに0.25%の利下げが決定したものの、来年の利下げ回数見通しが年2回に後退しており、ドル高要因につながった。また、日銀金融政策決定会合では利上げが見送りとなり、想定通りだったものの、一段のドル高円安要因につながった。

<1911> 住友林 5205 -405

大幅続落。前日に発表された米国の11月住宅着工件数は128万9000戸で前月比1.8%の減少となった。市場予想は134万5000戸で、予想外の減少となる形に。一戸建て住宅は持ち直したものの、集合住宅の落ち込みが響く格好。つれて、米国住宅市場の先行き懸念が同社にも反映する形に。また、FOMCを受けて米国の来年の利下げペース鈍化観測が一段と強まっていることもマイナス材料に。

<3370> フジタコーポ 272 +52

急騰し一時ストップ高。株主優待制度の新設を発表している。3月末100株以上の保有株主に対して、1000円分のWEBクーポンを贈呈する。同社の商品やサービスに触れることで事業への理解を深めてもらうこと、株式への投資の魅力を高めて多くの投資家に株式を中長期的に保有してもらうことなどを優待新設の目的としている。投資家層の拡大を期待する動きが先行の形に。

<4676> フジHD 1858 +122.5

大幅続伸。野村證券では投資判断を「ニュートラル」から「バイ」に、目標株価も2010円から2420円に引き上げた。同社は放送局5社の中で最も非地上波広告事業の売上比率が高く、中期的な地上波広告事業の減収影響を受けづらいと考えているもよう。現在の株価には、非地上波広告事業の売上拡大に伴う利益拡大は十分に織り込まれていないと判断。自己株式取得の定量目標の発表なども今後の注目点としているようだ。

<5707> 東邦鉛 590 -150

ストップ安。投資ファンドのアドバンテッジパートナーズなどを引受先とした第三者割当増資で、計75億円を調達すると発表している。市況変動や高コストな鉱山運営で財務体質が悪化しており、増資によって財務基盤を改善するほか、資源事業の撤退など不採算事業の整理や希望退職にも取り組んでいく計画のようだ。潜在的な議決権の希薄化は約299.8%となるもようで、ネガティブ視する動きにつながっている。

<3457> AndDo 1116 +150

ストップ高。第一生命HDとの資本・業務提携が発表されている。第一生命HDが自己株式処分による第三者割当増資などを引き受けて15.73%の出資比率となり、持ち分法適用会社とするもよう。出資額は非公表であるが、数十億円程度とみられているようだ。自己株式の処分に向けて、同社では発行済み株式数の5.29%に当たる105万3000株、14億円を上限とする自社株買いを実施する。

<6412> 平和 2410 +268

急伸。ゴルフ場国内最大手のアコーディア・ゴルフを5100億円で買収すると発表。親会社の全株式を米投資ファンドのフォートレスから取得する。買収資金は銀行からの借り入れで全額賄い、25年1月末の株式取得を予定している。子会社と合わせると世界最大級のゴルフ場会社となるもよう。業績を単純合算すると、売上高、営業利益は現在の2倍程度の水準となる。資金負担は懸念されるが、業容拡大を評価する動きの。

《ST》

提供:フィスコ