米株

米株

【市況】米大統領選の向こう側~財政支出拡大への懸念【フィリップ証券】

米国の超党派非営利団体「責任ある連邦予算委員会(CRFB)」によれば、トランプ政策による政府債務増加が7.5兆ドル、2035年末までに財政赤字の対GDP比が142%に達する。そこで問題となるのが、昨年6/5より停止されていた連邦債務の上限適用が来年2月に復活することだ。大統領職および上下院ともに共和党が制した場合、財政支出拡大への歯止めが効きにくいだろう。大統領と議会の「ねじれ」も、政治的分断から政権運営のハードルが上がることとなる。

米格付け大手ムーディーズが9/24に公表した、米大統領選後の米政府の信用リスク分析レポートは、債務増加など財政の悪化に歯止めがかからない場合、現在の信用格付け「Aaa(最上位格)」との整合性がとれなくなるとし、格下げの可能性を警告している。11/1の米国債市場は、10月の雇用統計やISM(供給管理者協会)製造業景況指数が軟調にもかかわらず、長期金利が大幅に上昇。大統領選後の米国金融市場は、トランプ次期政権による財政支出拡大政策が長期金利上昇に拍車をかけやすくなることが想定される。インフレ懸念が利下げ観測の後退に結び付きやすくなる一方で、インフレが景気指標を悪化させてソフトランディング・シナリオを崩してしまう場合は利下げの継続もあり得るだろう。為替については、前者ならドル高、後者ならドル安になることが考えられる。「インフレ政策だからドル高」と単純に考えられるものではないだろう。

2007年は今年と同様に、9/18に1年以上のピーク据え置き後に0.5ポイントの政策金利大幅利下げを実施。今年は当時と様々な面で類似している。2007年は景気のソフトランディング期待が高まり、その後年内2回の0.25ポイント政策金利引き下げが実施された。当時は原油価格高騰を背景にインフレが再燃。各種景気指標は12月以降に悪化した。為替はドル安基調で推移しダウ工業株30種平均は10/11に年間高値を付けていた。

個別銘柄の物色は、たとえ減収でも利益率を高め、キャッシュフローを増加させるような堅実な経営スタンスの企業への投資が望ましいだろう。

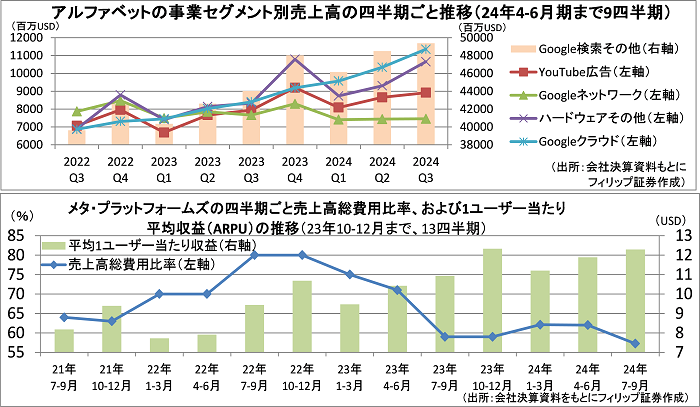

■アルファベットとメタ・プラットフォームズ

「マグニフィセント・セブン」と呼ばれる米大手ハイテク株の一つ、アルファベット<GOOG>とメタ・プラットフォームズ<META>が10/30の取引時間終了後に7-9月期決算を発表。アルファベットは前年同期比15%増収、同34%の純利益増益。その中でもクラウドコンピューティング事業が同35%増収と伸長した。同社傘下のディープマインド社の研究者が2024年のノーベル化学賞を受賞するなど、突出した技術力を背景にクラウドを通じた生成AI(人工知能)で競争優位性を高めることが期待される。

メタ・プラットフォームズは前年同期比19%増収、同35%増益と堅調だったものの、メタバース事業の先行投資が膨らむとして時間外取引で株価が下落。ところが、売上高総費用率が低下するなど利益率は改善している。見直し買いも期待される。

参考銘柄

アッヴィ<ABBV> 市場:NYSE・・・2025/2/3に2024/12期4Q(10-12月)の決算発表予定

・2013年にアボット・ラボラトリーズ<ABT>から分社化。自己免疫疾患、オンコロジー、ウイルス学等の領域で医薬品を提供。関節リウマチ薬「ヒュミラ」が主力。分社化前から通算で50年連続増配中。

・10/30発表の2024/12期3Q(7-9月)は、売上高が前年同期比3.8%増の144.60億USD、非GAAPの調整後EPSが同1.7%増の3.00USD。免疫疾患(売上比率49%)の内、昨年特許切れとなったヒュミラが同37%減収も、乾癬性関節炎治療薬のスカイリッジとリンボクが各々同51%、同45%増収と拡大。

・通期会社計画を上方修正。買収関連の仕掛研究開発費(IPR&D)を含む調整後EPSを前期比▲1.9-▲1.5%の10.90-10.94USD(従来計画10.67-10.87USD)とした。更に、来年2月支払いの四半期配当を前四半期比5.8%増配とした。医薬品の年商世界首位だったヒュミラが他社後発品に押されるも、免疫疾患領域に加え、精神・神経疾患領域でも今年8月にセレベルを約87億USDで買収と、将来の成長に向けた投資も順調に進展。

アマゾン・ドット・コム<AMZN> 市場:NASDAQ・・・2025/1/31に2024/12期4Q(10-12月)の決算発表予定

・1994年設立のECサイト・Webサービス会社。クラウド基盤提供のAWSのほか、Amazonプライム、フルフィルメントby Amazon、Kindle、Fireタブレット、Fire TV、Amazon Echo、Alexaなどの製品を提供。

・10/31発表の2024/12期3Q(7-9月)は、売上高が前年同期比11.0%増の1588億USD、営業利益が同55.6%増の174.11億USD。ネット通販は広告事業や物流網再構築の貢献により売上高が同10%増の1314億USD、営業利益が同65%増の69億USD。AWSの営業利益は同50%増の104億USD。

・2023/12期4Q(10-12月)会社計画は、売上高が前年同期比7-11%増の1815-1885億USD、営業利益が同21-52%増の160-200億USD。3Q実績が会社予想上限(売上高1585億USD、営業利益150億USD)を上回った勢いの持続が期待される。3Qは広告事業が人工知能(AI)活用が奏功し同19%増収、Amazonプライムなど定額課金収入も同14%増。インフレの影響を受けにくい収益構造に強み。

クラフト・ハインツ<KHC> 市場:NASDAQ・・・2025/2/14に2024/12期4Q(10-12月)の決算発表予定

・1869年設立の加工食品メーカー。チーズ加工品、ケチャップその他加工食料品を扱う。チーズの「クラフト」、ケチャップの「ハインツ」、飲料の「カプリ・サン」や「クールエイド」等のブランドを擁する。

・10/30発表の2024/12期3Q(7-9月)は、売上高が前年同期比2.8%減の63.83億USD、非GAAPの調整後EPSが同4.2%増の0.75USD。調整後粗利益率が同0.3ポイント改善した。為替と事業売却の影響を除けば、北米が同4.4%減収も、海外先進国市場が同0.8%減収、新興国市場が同1.1%増収。

・通期会社計画は、為替と事業売却の影響を除く増収率が前期比2%減-横ばい、調整後EPSが同1-3%増の3.01-3.07USDと従来計画と同じレンジながら、それぞれレンジ下限見込みへ悪化。同社株は著名投資家バフェット氏率いるバークシャー・ハサウェイ<BRK.B>の保有銘柄。11/1終値で、市場予想PERが11倍台、予想配当利回りが4.79%と割安水準にある他、減収でも利益率が悪化しにくい点も注目される。

シャーウィン・ウィリアムズ<SHW> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1866年設立の塗料・コーティング剤メーカー。塗料は建築・工業用塗料業者やDIY業者向けOEM製品仕上げ等のほか、消費者向けブランド、自動車補修・船舶用・コイル・包装用塗料も取り扱う。

・10/22発表の2024/12期3Q(7-9月)は、売上高が前年同期比0.7%増の61.62億USD、非GAAPの調整後EPSが同5.3%増の3.37USD。売上比率59%の塗料店舗部門が同3.2%増収と、消費者ブランド、特殊用途コーティングの2部門の減収を吸収。他方、利益面は消費者ブランド部門が貢献した。

・通期会社計画は、増収率を前期比横ばい~1桁台前半(従来計画:同1桁台前半)へ下方修正。調整後EPSは同7-10%増の11.10-11.40USDと従来計画を据え置いた。同社は北米最大の塗料メーカーとして5000超の店舗網を擁するほか2017年に米バルスパー社を買収。コーティング剤メーカーとしても世界3強の一角を占める。米国でインフラ老朽化に伴う中長期的な改修需要が期待される。

ウエイスト・マネジメント<WM> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1968年設立。全米最大規模の廃棄物管理サービス会社であり、廃棄物の回収、移送、リサイクル、資源回収、処分を行う。廃棄物再エネルギー化施設の開発・運営・所有業者としても全米首位。

・10/28発表の2024/12期3Q(7-9月)は、売上高が前年同期比7.9%増の56.09億USD、非GAAPの調整後営業EBITDAが同11.0%増の17.11億USD。リサイクル可能資源の堅調な市況の追い風の下、サービス提供価格引上げおよびコスト最適化により、調整後営業EBITDAマージンが同0.9ポイント上昇。

・通期会社計画を上方修正。増収率を前期比6%(従来計画:5.00-5.75%)とした他、調整後営業EBITDAを同10%増の65億USD(同:63.75-65.25億USD)と、レンジ上限近辺とした。同社は規制など参入障壁の高い、競争が緩やかな市場分野で同業他社の買収により拡大を図るのを基本的な成長戦略とする。今年6月発表の医療廃棄物処理ステリサイクル買収(約58億USD)も年内完了見通し。

ザイレム<XYL> 市場:NYSE・・・2025/1/23に2024/12期4Q(10-12月)の決算発表予定

・2011年にコングロマリット企業のITT<ITT>から水機器サービス部門がスピンオフして設立。上下水道用の機器・装置を設計・製造・販売し、関連サービスを提供。世界150ヵ国以上で事業を展開。

・10/31発表の2024/12期3Q(7-9月)は、売上高が前年同期比1.3%増の21.04億USD、非GAAPの調整後EPSが同12.1%増の1.11USD。世界各地の水関連ビジネス需要増を受けた販売価格引上げおよび生産性向上によりコスト増を吸収し、調整後EBITDAマージンが同1.4ポイントの21.2%へ改善。

・通期会社計画は、既存事業(オーガニック)の増収率を前期比5%(従来計画:5-6%)と下方修正の一方、調整後EPSを同11.6-12.2%増の4.22-4.24USD(同:4.18-4.28USD)とレンジを縮小した。米国環境保護庁(EPA)は今年4月、飲料水中のPFAS(有機フッ素化合物)に関して、法的拘束力のある基準を設定。2025年以降、国民にとって安全な飲料水のための検査需要が高まることが見込まれる。

執筆日:2024年11月7日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

米格付け大手ムーディーズが9/24に公表した、米大統領選後の米政府の信用リスク分析レポートは、債務増加など財政の悪化に歯止めがかからない場合、現在の信用格付け「Aaa(最上位格)」との整合性がとれなくなるとし、格下げの可能性を警告している。11/1の米国債市場は、10月の雇用統計やISM(供給管理者協会)製造業景況指数が軟調にもかかわらず、長期金利が大幅に上昇。大統領選後の米国金融市場は、トランプ次期政権による財政支出拡大政策が長期金利上昇に拍車をかけやすくなることが想定される。インフレ懸念が利下げ観測の後退に結び付きやすくなる一方で、インフレが景気指標を悪化させてソフトランディング・シナリオを崩してしまう場合は利下げの継続もあり得るだろう。為替については、前者ならドル高、後者ならドル安になることが考えられる。「インフレ政策だからドル高」と単純に考えられるものではないだろう。

2007年は今年と同様に、9/18に1年以上のピーク据え置き後に0.5ポイントの政策金利大幅利下げを実施。今年は当時と様々な面で類似している。2007年は景気のソフトランディング期待が高まり、その後年内2回の0.25ポイント政策金利引き下げが実施された。当時は原油価格高騰を背景にインフレが再燃。各種景気指標は12月以降に悪化した。為替はドル安基調で推移しダウ工業株30種平均は10/11に年間高値を付けていた。

個別銘柄の物色は、たとえ減収でも利益率を高め、キャッシュフローを増加させるような堅実な経営スタンスの企業への投資が望ましいだろう。

■アルファベットとメタ・プラットフォームズ

「マグニフィセント・セブン」と呼ばれる米大手ハイテク株の一つ、アルファベット<GOOG>とメタ・プラットフォームズ<META>が10/30の取引時間終了後に7-9月期決算を発表。アルファベットは前年同期比15%増収、同34%の純利益増益。その中でもクラウドコンピューティング事業が同35%増収と伸長した。同社傘下のディープマインド社の研究者が2024年のノーベル化学賞を受賞するなど、突出した技術力を背景にクラウドを通じた生成AI(人工知能)で競争優位性を高めることが期待される。

メタ・プラットフォームズは前年同期比19%増収、同35%増益と堅調だったものの、メタバース事業の先行投資が膨らむとして時間外取引で株価が下落。ところが、売上高総費用率が低下するなど利益率は改善している。見直し買いも期待される。

参考銘柄

アッヴィ<ABBV> 市場:NYSE・・・2025/2/3に2024/12期4Q(10-12月)の決算発表予定

・2013年にアボット・ラボラトリーズ<ABT>から分社化。自己免疫疾患、オンコロジー、ウイルス学等の領域で医薬品を提供。関節リウマチ薬「ヒュミラ」が主力。分社化前から通算で50年連続増配中。

・10/30発表の2024/12期3Q(7-9月)は、売上高が前年同期比3.8%増の144.60億USD、非GAAPの調整後EPSが同1.7%増の3.00USD。免疫疾患(売上比率49%)の内、昨年特許切れとなったヒュミラが同37%減収も、乾癬性関節炎治療薬のスカイリッジとリンボクが各々同51%、同45%増収と拡大。

・通期会社計画を上方修正。買収関連の仕掛研究開発費(IPR&D)を含む調整後EPSを前期比▲1.9-▲1.5%の10.90-10.94USD(従来計画10.67-10.87USD)とした。更に、来年2月支払いの四半期配当を前四半期比5.8%増配とした。医薬品の年商世界首位だったヒュミラが他社後発品に押されるも、免疫疾患領域に加え、精神・神経疾患領域でも今年8月にセレベルを約87億USDで買収と、将来の成長に向けた投資も順調に進展。

アマゾン・ドット・コム<AMZN> 市場:NASDAQ・・・2025/1/31に2024/12期4Q(10-12月)の決算発表予定

・1994年設立のECサイト・Webサービス会社。クラウド基盤提供のAWSのほか、Amazonプライム、フルフィルメントby Amazon、Kindle、Fireタブレット、Fire TV、Amazon Echo、Alexaなどの製品を提供。

・10/31発表の2024/12期3Q(7-9月)は、売上高が前年同期比11.0%増の1588億USD、営業利益が同55.6%増の174.11億USD。ネット通販は広告事業や物流網再構築の貢献により売上高が同10%増の1314億USD、営業利益が同65%増の69億USD。AWSの営業利益は同50%増の104億USD。

・2023/12期4Q(10-12月)会社計画は、売上高が前年同期比7-11%増の1815-1885億USD、営業利益が同21-52%増の160-200億USD。3Q実績が会社予想上限(売上高1585億USD、営業利益150億USD)を上回った勢いの持続が期待される。3Qは広告事業が人工知能(AI)活用が奏功し同19%増収、Amazonプライムなど定額課金収入も同14%増。インフレの影響を受けにくい収益構造に強み。

クラフト・ハインツ<KHC> 市場:NASDAQ・・・2025/2/14に2024/12期4Q(10-12月)の決算発表予定

・1869年設立の加工食品メーカー。チーズ加工品、ケチャップその他加工食料品を扱う。チーズの「クラフト」、ケチャップの「ハインツ」、飲料の「カプリ・サン」や「クールエイド」等のブランドを擁する。

・10/30発表の2024/12期3Q(7-9月)は、売上高が前年同期比2.8%減の63.83億USD、非GAAPの調整後EPSが同4.2%増の0.75USD。調整後粗利益率が同0.3ポイント改善した。為替と事業売却の影響を除けば、北米が同4.4%減収も、海外先進国市場が同0.8%減収、新興国市場が同1.1%増収。

・通期会社計画は、為替と事業売却の影響を除く増収率が前期比2%減-横ばい、調整後EPSが同1-3%増の3.01-3.07USDと従来計画と同じレンジながら、それぞれレンジ下限見込みへ悪化。同社株は著名投資家バフェット氏率いるバークシャー・ハサウェイ<BRK.B>の保有銘柄。11/1終値で、市場予想PERが11倍台、予想配当利回りが4.79%と割安水準にある他、減収でも利益率が悪化しにくい点も注目される。

シャーウィン・ウィリアムズ<SHW> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1866年設立の塗料・コーティング剤メーカー。塗料は建築・工業用塗料業者やDIY業者向けOEM製品仕上げ等のほか、消費者向けブランド、自動車補修・船舶用・コイル・包装用塗料も取り扱う。

・10/22発表の2024/12期3Q(7-9月)は、売上高が前年同期比0.7%増の61.62億USD、非GAAPの調整後EPSが同5.3%増の3.37USD。売上比率59%の塗料店舗部門が同3.2%増収と、消費者ブランド、特殊用途コーティングの2部門の減収を吸収。他方、利益面は消費者ブランド部門が貢献した。

・通期会社計画は、増収率を前期比横ばい~1桁台前半(従来計画:同1桁台前半)へ下方修正。調整後EPSは同7-10%増の11.10-11.40USDと従来計画を据え置いた。同社は北米最大の塗料メーカーとして5000超の店舗網を擁するほか2017年に米バルスパー社を買収。コーティング剤メーカーとしても世界3強の一角を占める。米国でインフラ老朽化に伴う中長期的な改修需要が期待される。

ウエイスト・マネジメント<WM> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1968年設立。全米最大規模の廃棄物管理サービス会社であり、廃棄物の回収、移送、リサイクル、資源回収、処分を行う。廃棄物再エネルギー化施設の開発・運営・所有業者としても全米首位。

・10/28発表の2024/12期3Q(7-9月)は、売上高が前年同期比7.9%増の56.09億USD、非GAAPの調整後営業EBITDAが同11.0%増の17.11億USD。リサイクル可能資源の堅調な市況の追い風の下、サービス提供価格引上げおよびコスト最適化により、調整後営業EBITDAマージンが同0.9ポイント上昇。

・通期会社計画を上方修正。増収率を前期比6%(従来計画:5.00-5.75%)とした他、調整後営業EBITDAを同10%増の65億USD(同:63.75-65.25億USD)と、レンジ上限近辺とした。同社は規制など参入障壁の高い、競争が緩やかな市場分野で同業他社の買収により拡大を図るのを基本的な成長戦略とする。今年6月発表の医療廃棄物処理ステリサイクル買収(約58億USD)も年内完了見通し。

ザイレム<XYL> 市場:NYSE・・・2025/1/23に2024/12期4Q(10-12月)の決算発表予定

・2011年にコングロマリット企業のITT<ITT>から水機器サービス部門がスピンオフして設立。上下水道用の機器・装置を設計・製造・販売し、関連サービスを提供。世界150ヵ国以上で事業を展開。

・10/31発表の2024/12期3Q(7-9月)は、売上高が前年同期比1.3%増の21.04億USD、非GAAPの調整後EPSが同12.1%増の1.11USD。世界各地の水関連ビジネス需要増を受けた販売価格引上げおよび生産性向上によりコスト増を吸収し、調整後EBITDAマージンが同1.4ポイントの21.2%へ改善。

・通期会社計画は、既存事業(オーガニック)の増収率を前期比5%(従来計画:5-6%)と下方修正の一方、調整後EPSを同11.6-12.2%増の4.22-4.24USD(同:4.18-4.28USD)とレンジを縮小した。米国環境保護庁(EPA)は今年4月、飲料水中のPFAS(有機フッ素化合物)に関して、法的拘束力のある基準を設定。2025年以降、国民にとって安全な飲料水のための検査需要が高まることが見込まれる。

執筆日:2024年11月7日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース