米株

米株

【注目】明日注目すべき【好決算】銘柄 santec、三越伊勢丹、SWCC (9日大引け後 発表分)

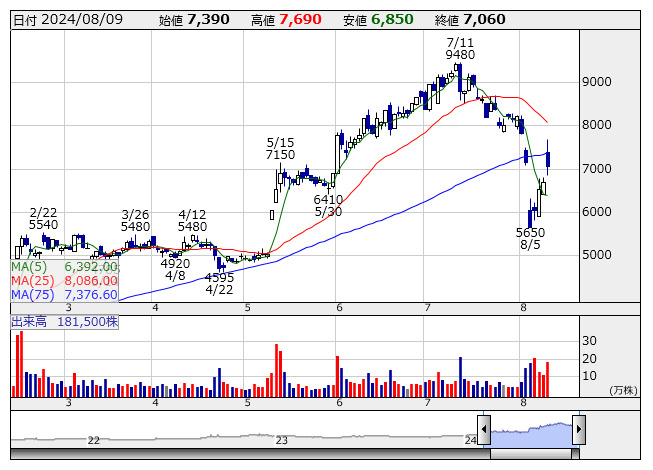

santec <日足> 「株探」多機能チャートより

santec <日足> 「株探」多機能チャートより8月9日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

santec <6777> [東証S] ★4-6月期(1Q)経常は2.1倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.1倍の23.6億円に急拡大して着地。中国向け光学特性検査装置を中心に光通信用光測定器の販売が好調だったことが寄与。

第1四半期実績だけで、通期計画の60億円に対する進捗率は39.4%に達しており、業績上振れが期待される。

三越伊勢丹 <3099> [東証P] ★今期経常を12%上方修正・最高益予想を上乗せ、配当も4円増額

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.1倍の212億円に急拡大して着地。国内旅行者や訪日外国人客の増加を追い風に、首都圏を中心に百貨店の来店客数が伸びたことが寄与。堅調なカード取扱高と経費コントロールによってクレジット金融業の利益が拡大したことも大幅増益に貢献した。

併せて、通期の同利益を従来予想の690億円→770億円に11.6%上方修正。増益率が15.2%増→28.6%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。

業績好調に伴い、年間配当を従来計画の44円→48円(前期は34円)に増額修正した。

グローバル社 <3271> [東証S] ★今期経常は35%増で7期ぶり最高益、9円増配へ

◆24年6月期の連結経常利益は前の期比96.6%増の30.7億円に伸びて着地。続く25年6月期は前期比35.4%増の41.7億円と7期ぶりに過去最高益を更新する見通しとなった。今期は分譲マンション事業と収益物件事業の二本柱を中心に業績が拡大し、2.2倍の大幅増収を見込む。

併せて、前期の年間配当を27円→29円(前の期は無配)に増額し、今期も前期比9円増の38円に増配する方針とした。配当利回りは8.64%に上昇。

アイピーエス <4390> [東証P] ★上期経常を69%上方修正

◆25年3月期上期(4-9月)の連結経常利益を従来予想の7.5億円→12.7億円に69.3%上方修正。減益率が51.9%減→18.5%減に縮小する見通しとなった。フィリピン国内海底ケーブルネットワーク(PDSCN)関連サービスの提供拡大など、国際通信事業が好調に推移することが上振れの要因。

artien <4634> [東証P] ★今期経常を48%上方修正、配当も10円増額

◆24年12月期の連結経常利益を従来予想の135億円→200億円に48.1%上方修正。増益率が4.8%増→55.3%増に拡大する見通しとなった。世界的に堅調な需要を背景に海外で車載用リチウムイオン電池材料の販売が拡大しているほか、事業構造改善などによるコスト削減や販売価格の改定が進展し、利益改善が進んだことなどを織り込んだ。

業績好調に伴い、年間配当を従来計画の90円→100円(前期は90円)に増額修正した。併せて、発行済み株数の8.48%にあたる450万株または100億円を上限に自社株買いを実施すると発表。

新田ゼラチン <4977> [東証S] ★4-6月期(1Q)経常は86%増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比86.2%増の13.8億円に拡大して着地。国内でグミキャンディー用やソフトカプセル用ゼラチンの需要が旺盛だったことに加え、ニッタゼラチンユーエスエーの生産停止による収益性の改善も大幅増益につながった。

上期計画の15億円に対する進捗率は92.0%に達しており、業績上振れが期待される。

Mipox <5381> [東証S] ★今期経常を2.7倍上方修正

◆25年3月期第1四半期(4-6月)の連結経常損益は3.8億円の黒字(前年同期は2.3億円の赤字)に浮上して着地。併せて、通期の同損益を従来予想の3億円の黒字→8億円の黒字(前期は1.8億円の赤字)に2.7倍上方修正した。世界的な汎用データセンター投資や半導体およびハードディスク市場の回復を背景に、利益率の高いハイテク関連製品の販売が伸びることが要因。

SWCC <5805> [東証P] ★4-6月期(1Q)経常は2.9倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.9倍の46.3億円に急拡大して着地。建設関連向けの堅調な電線需要に加え、電力インフラ向け高収益案件の特需や収益力改善効果などでエネルギー・インフラ事業が大きく伸びた。

ヤマシン―F <6240> [東証P] ★4-6月期(1Q)経常は5.9倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比5.9倍の5.5億円に急拡大して着地。建機用フィルタの交換需要が高まる中、北米を中心に収益性の高い補給品の販売が増加したほか、価格改定効果も収益を押し上げた。

第1四半期実績だけで、通期計画の14.2億円に対する進捗率は39.4%に達しており、業績上振れが期待される。

やまびこ <6250> [東証P] ★今期経常を一転21%増益・最高益に上方修正、配当も20円増額

◆24年12月期上期(1-6月)の連結経常利益は前年同期比19.2%増の126億円と従来予想の96億円を大きく上回って着地。テレビ広告を実施した北米のホームセンター向けを中心に、海外で小型屋外作業機械の販売が伸びたことが寄与。中国子会社の清算による原価低減に加え、為替の円安効果も上振れにつながった。

併せて、通期の同利益を従来予想の138億円→170億円に23.2%上方修正。従来の1.9%減益予想から一転して20.9%増益を見込み、2期連続で過去最高益を更新する見通しとなった。

業績好調に伴い、年間配当を従来計画の60円→80円(前期は55円)に大幅増額修正した。

木村化 <6378> [東証S] ★4-6月期(1Q)経常は2.4倍増益・上期計画を超過

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.4倍の11.1億円に急拡大して着地。核燃料の輸送容器など原発関連を展開するエネルギー・環境事業の収益が急拡大したことが寄与。手持ち工事が順調な進捗や追加工事の獲得で化工機事業が伸びたことも大幅増益に貢献した。

上期計画の5.4億円を大きく上回っており、業績上振れが期待される。

トヨカネツ <6369> [東証P] ★今期経常を11%上方修正、配当も19円増額

◆25年3月期の連結経常利益を従来予想の37億円→41億円に10.8%上方修正。増益率が3.4%増→14.6%増に拡大する見通しとなった。物流ソリューション事業で今期に獲得した追加受注の売上計上などが上振れに寄与する。

併せて、年間配当を従来計画の163円→182円(前期は229円)に増額修正した。配当利回りは5.45%に上昇。今期から中間配当を実施する。

ユニバンス <7254> [東証S] ★4-6月期(1Q)経常は3.5倍増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比3.5倍の12.3億円に急拡大して着地。顧客の半導体供給不足による生産調整の影響が解消したことに加え、円安効果も収益を押し上げた。

上期計画の16億円に対する進捗率は77.0%に達しており、業績上振れが期待される。

コラントッテ <7792> [東証G] ★今期経常を12%上方修正・最高益予想を上乗せ、配当も8円増額

◆24年9月期の経常利益(非連結)を従来予想の12.5億円→14億円に12.0%上方修正。増益率が21.7%増→36.3%増に拡大し、従来の7期連続での過去最高益予想をさらに上乗せした。今期業績の上方修正は2月に続き、2回目。高付加価値商品が堅調に推移していることに加え、イーコマース部門とリテール部門の好調な進捗などで利益率が向上することが要因。

業績好調に伴い、期末一括配当を従来計画の22円→30円(前期は20円)に大幅増額修正した。

アイビス <9343> [東証G] ★今期経常を23%上方修正・最高益予想を上乗せ、配当も10円増額

◆24年12月期の経常利益(非連結)を従来予想の9.5億円→11.7億円に23.4%上方修正。増益率が2.2倍→2.8倍に拡大し、従来の4期連続での過去最高益予想をさらに上乗せした。モバイル事業でアプリのサブスクリプション収益が計画を大きく上回ることに加え、想定以上の円安進行による収益押し上げ効果などを織り込んだ。

業績好調に伴い、期末一括配当を従来計画の30円→40円(前期は14円)に大幅増額修正した。

株探ニュース