米株

米株

【注目】本日注目すべき【好決算】銘柄 ファーマF、富士通、キヤノン (25日大引け後 発表分)

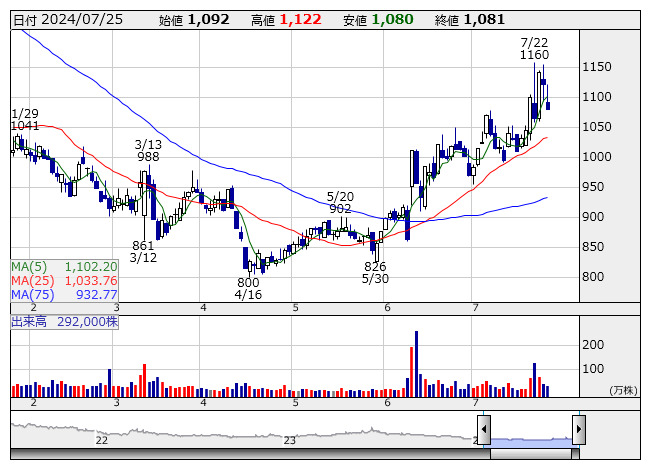

ファーマF <日足> 「株探」多機能チャートより

ファーマF <日足> 「株探」多機能チャートより7月25日の大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

ファーマF <2929> [東証P] ★今期経常を一転44%増益に上方修正、配当も5円増額

◆24年7月期の連結経常利益を従来予想の29億円→51億円に75.9%上方修正。従来の18.1%減益予想から一転して44.1%増益見通しとなった。ニューモ育毛剤などの既存製品とニューZなどの新製品への投資配分の最適化を進めたことで採算が大きく上向く。田辺三菱製薬と締結した自己免疫疾患を対象とした抗体医薬品に関するライセンス契約に基づくマイルストーン収入を受領したことも利益を押し上げる。

業績好調に伴い、今期の年間配当を従来計画の20円→25円(前期は22円)に増額修正した。

勤次郎 <4013> [東証G] ★上期経常を52%上方修正

◆24年12月期上期(1-6月)の連結経常利益を従来予想の1.8億円→2.8億円に52.1%上方修正。減益率が36.5%減→3.4%減に縮小する見通しとなった。オンプレミス事業で予想を上回る引き合いが続き、ソフトウェア製品売上が計画を大きく上回ったことが寄与。成長投資以外の費用削減を進めたことも上振れにつながった。

富士電機 <6504> [東証P] ★上期最終を48%上方修正、通期も増額

◆25年3月期上期(4-9月)の連結最終利益を従来予想の200億円→295億円に47.5%上方修正。投資有価証券の一部売却に伴う特別利益が発生することが上振れの要因となる。

併せて、通期の同利益を従来予想の765億円→805億円に5.2%上方修正。増益率が1.5%増→6.8%増に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。

富士通 <6702> [東証P] ★4-6月期(1Q)最終は4倍増益で着地

◆25年3月期第1四半期(4-6月)の連結最終利益は前年同期比4.0倍の168億円に急拡大して着地。主力のサービスソリューション事業で国内市場を中心にDX、モダナイゼーション(システムの最新化)案件が拡大したうえ、採算性改善も着実に進んだことが寄与。「Fujitsu Uvance」の引き合いが旺盛だった。

日野自 <7205> [東証P] ★4-6月期(1Q)経常は87%増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比86.6%増の53.3億円に拡大して着地。国内で出荷を再開した大型トラックの一部車型の販売が好調だったほか、トヨタ向けのSUV、小型トラックがともに増加したことが寄与。円安による採算改善なども大幅増益に貢献した。

第1四半期実績だけで、通期計画の100億円に対する進捗率は53.3%に達しており、業績上振れが期待される。

キヤノン <7751> [東証P] ★今期税引き前を9%上方修正

◆24年12月期の連結税引き前利益を従来予想の4500億円→4900億円に8.9%上方修正。増益率が15.2%増→25.4%増に拡大する見通しとなった。レーザープリンターやネットワークカメラなどの販売が想定より伸びることが寄与。為替の円安も追い風となる。

三信電 <8150> [東証P] ★上期経常を50%上方修正

◆25年3月期上期(4-9月)の連結経常利益を従来予想の10億円→15億円に50.0%上方修正。減益率が46.7%減→20.1%減に縮小する見通しとなった。為替の円安基調を追い風に、半導体や電子部品を手掛けるデバイス事業の業績が計画を上回ることが上振れの要因。

キムラユニテ <9368> [東証S] ★4-6月期(1Q)経常は18%増益で着地

◆25年3月期第1四半期(4-6月)の連結経常利益は前年同期比17.9%増の13.8億円に伸びて着地。主要顧客による工場稼働停止の影響があったものの、物流サービス事業で受注量が増加し、増収を確保したことが寄与。車両整備事業におけるメンテナンス契約台数の増加に加え、退職給付費用が減少したことも増益につながった。

株探ニュース