米株

米株

【市況】為替相場の転換可能性と日本版グレート・ローテーション【フィリップ証券】

年半分を過ぎて日本株相場は曲がり角を迎えたのだろうか?日経平均株価の12日終値が前日比1033円安の4万1190円となった翌週、19日に一時3万9824円の安値まで下落。為替の円高ドル安は、11日の161円台から18日には1ドル155円台まで進行した。

米国株市場では、11日の消費者物価指数(CPI)発表後に利下げ期待が強まった。また、トランプ前大統領銃撃の暗殺未遂事件後、同氏の大統領選での当選確率が跳ね上がったことからインフレと規制緩和、同盟国に防衛費負担増を求める「トランプ・トレード」の動きも活発化。住宅関連、工場の国内回帰から連想される建設機械株、石油・エネルギー開発銘柄、自己資本規制の緩和に伴う融資増が期待される銀行株をはじめ、高金利借入負担緩和で幅広く恩恵が見込まれる中小型銘柄への買いが広がった。

他方、台湾への防衛費負担増要求は半導体ファウンドリ世界最大手で、エヌビディア<NVDA>やアップル<AAPL>ほかの先端半導体チップ製造を一手に引き受ける台湾積体電路製造<TSM>に飛び火。政治的駆け引きに使われて立場が不安定化するのではとの懸念が高まった。更に、米国の対中半導体輸出規制強化もあり、昨年来のグローバル株式市場を牽引してきた半導体銘柄の株価が軒並み下落。これが日経平均株価を直撃した格好だ。

トランプ氏は、製造業復活へドル高是正に言及し、円安も問題視。折しも、自民党総裁選が近づく中で河野デジタル相が日銀の利上げの必要性に言及と報じられた。欧米の利下げと日本の利上げのコントラストが中期的に定着する可能性がある。日本の利上げが賃金上昇を伴うならば、低金利から景気回復を伴う金利上昇という「業績相場」が期待される。通常は企業業績改善も伴い、株式投資でもっとも望ましいパターンだ。景気と金利のサイクルは不況時の金融緩和に伴う過剰流動性が株価上昇を牽引する「金融相場」から「業績相場」、そして景気過熱で金融引締めの「逆金融相場」、更に金融引締めが景気後退と企業業績悪化をもたらす「逆業績相場」というサイクルを辿るとされる。その際の為替は日米金利差縮小から円高ドル安になりやすいだろう。

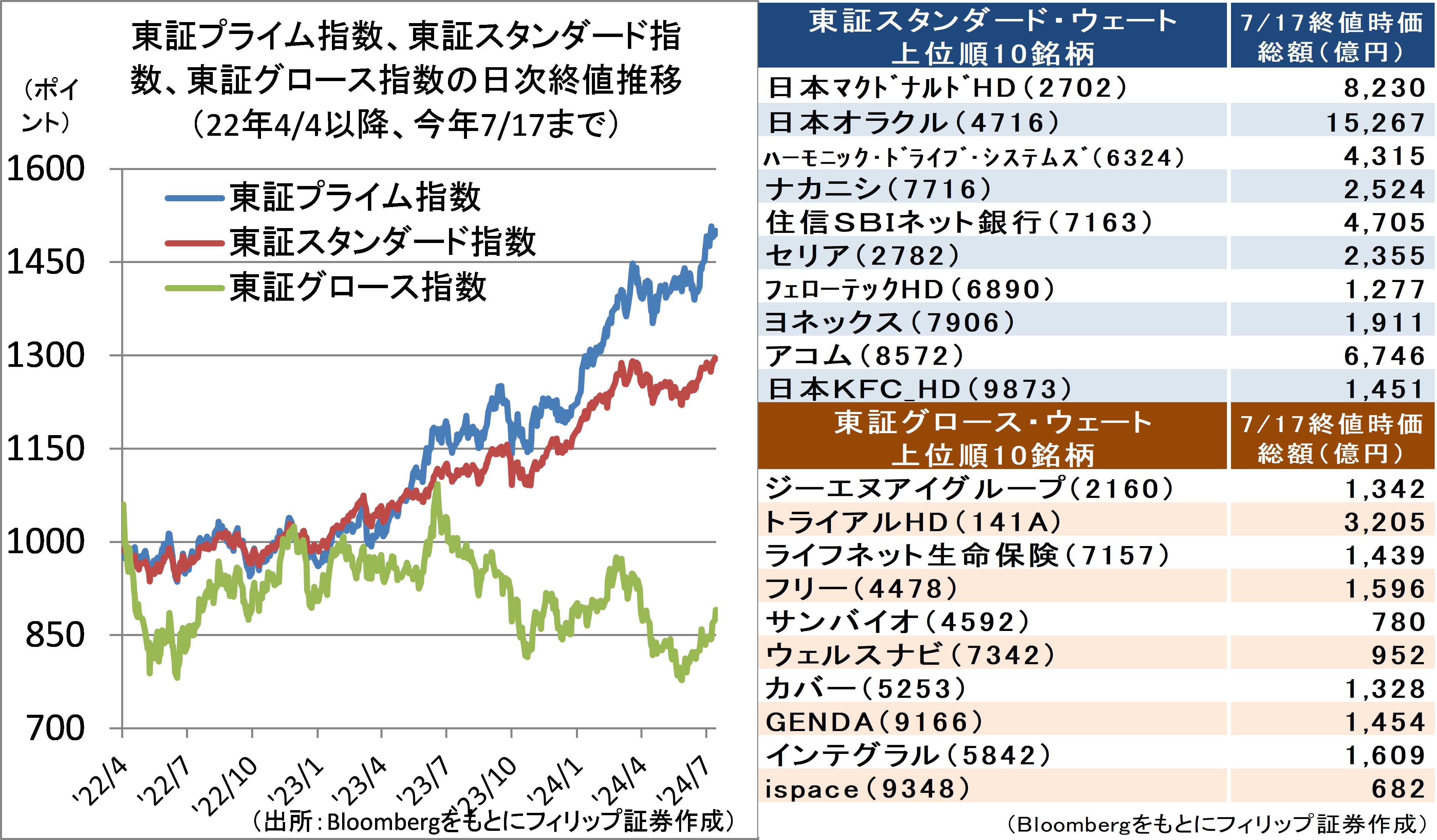

米国株市場で中小型銘柄で構成の「ラッセル2000」が銘柄シフト(グレート・ローテーション)の主役に浮上。日本株も産業競争力強化法の改正に伴う「中堅企業」への支援強化、およびJPXグループによる東証株価指数(TOPIX)見直しに伴ってスタンダードやグロース市場から約50銘柄を採用する見通しなど、中小型銘柄への「日本版グレート・ローテーション」への期待が高まろう。

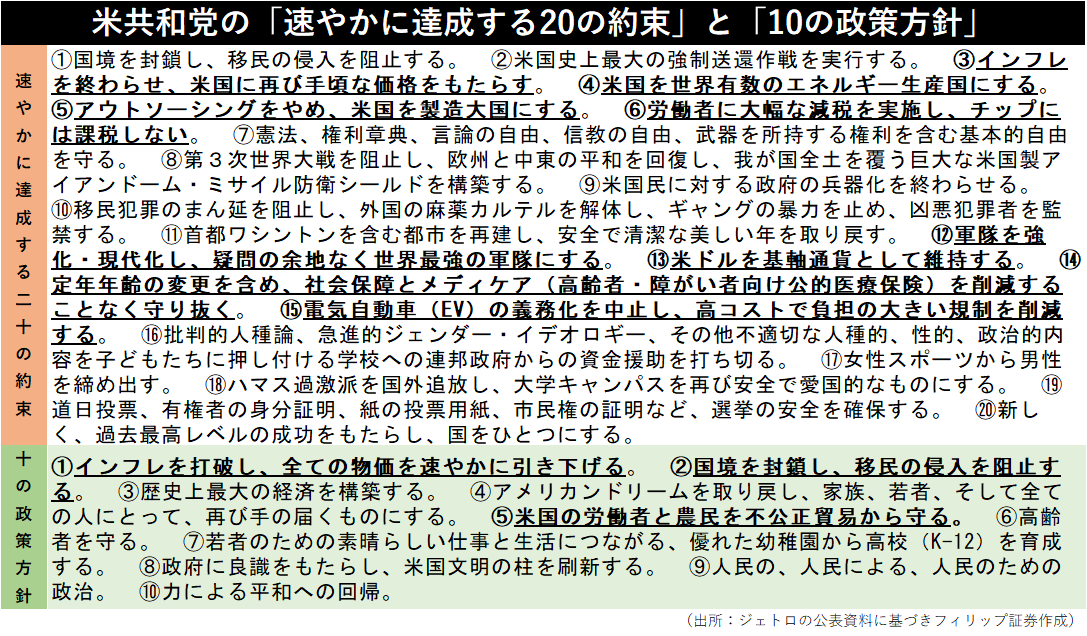

■米共和党の政策綱領発表~2020年の選挙時には政策綱領発表せず

米共和党のトランプ前大統領の選挙陣営は7/8、同党の2024年政策綱領が党全国委員会で承認されたと発表。厳しい国境措置や減税、中国との恒久的正常貿易関係(PNTR)の撤回などこれまでトランプ氏が公言していた内容が反映されている。関税による輸入物価上昇と移民規制に伴う人手不足、および減税による財政拡大がインフレに繋がるとの見方が強いなか、エネルギーコスト低下とウクライナ情勢解決に伴う穀物価格低下があればインフレを抑制する面もありそうだ。

また、「アウトソーシングをやめて米国を製造大国にする」項目は工場建設に伴う工事や設備投資に係る様々な需要増が期待される。 他方、「米ドルを基軸通貨として維持」の項目はトランプ氏が暗号資産に前向きだとする市場の見方と矛盾する面もあろう。

■スタンダード・グロースが逆襲へ~米国市場はラッセル2000、日本は国内中堅企業へ追い風

米国株でラッセル2000指数を構成する中小型銘柄への資金シフトが鮮明となるなか、日本株も同様に東証のスタンダードとグロースの上場銘柄へのシフトが期待できるのだろうか?日本では今年5月に産業競争力強化法が改正され、単体従業員が2000人以下で中小(資本金億3億円以下または従業員300人以下)でもない企業を「中堅企業」と定義し、設備投資や賃上げ実施時の税優遇、M&Aへの税優遇といった支援策が用意される見込みだ。東証も中堅以下の上場企業と機関投資家の橋渡しを始める見通し。

機関投資家はスタンダードとグロースの上場銘柄の内、それぞれの指数でウェートの高い銘柄を中心に投資してくることが考えられる。その中から割安とみられる銘柄の先回りが有効だろう。

関連銘柄

ハーモニック・ドライブ・システムズ <6324>

・1970年に長谷川歯車と米国USM社の合弁事業で設立。長野県安曇野市に穂高工場。減速装置とその応用製品のメカトロニクス製品(アクチュエータ―および制御装置)に係る精密減速機事業を営む。

・5/13発表の2024/3通期は、売上高が前期比22.0%減の558億円、営業利益が同98.8%減の1.24億円。受注高が同20.9%減の441億円。先進医療用途および車載用途は堅調も産業用ロボット向けと半導体製造装置向けが減収。生産能力増強投資と国内生産工場の稼働率低下が響き営業減益。

・2025/3通期会社計画は、売上高が前期比4.8%増の585億円、営業利益が27億円、年間配当が同横ばいの20円。労働人口減を補うロボット等自動化投資、データセンター拡充と生成AI(人工知能)に必要な先端半導体の需要拡大に伴う設備投資等を背景に需要回復見込む。生成AI進化に伴うヒト型ロボット、手術支援ロボット、eVTOL(電動垂直離着陸機)、人工衛星駆動軸などの技術を支える。

ナカニシ <7716>

・1930年に歯科治療用ハンドピース製造のため東京都千代田区で創業後、1945年に栃木県鹿沼市に移転。歯科医療用機器の歯科事業、骨切削機器等の外科事業、工業製品の機工事業を営む。

・5/10発表の2024/12期1Q(1‐3月)は、売上高が前年同期比33.4%増の181億円、EBITDA(営業利益に減価償却費・のれん償却額を加算)が同15.9%増の53.2億円。機工事業が減収減益も、主力の歯科事業および外科事業がEBITDA増益。昨年8月買収の米DCI社事業はEBITDAを7.2億円計上。

・通期会社計画は、売上高が前期比24.7%増の744.32億円、EBITDAが同横ばいの177.70億円、年間配当が同2円増配の52円。デンタルチェアやデンタルパーツを扱うDCI事業に係るM&A効果が売上で144.27億円、EBITDAで14.09億円を見込む。同社は創業以来、超高速回転技術をコアに事業展開。政府は22年公表「経済財政運営と改革の基本方針」の中で「国民皆歯科検診」導入検討方針。

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース