米株

米株|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,442.00 | -338.14 | 153.43 | -0.74 | 44,736.57 | +440.06 | 3,259.75 | -4.00 |

| -0.87% | -0.48% | 0.99% | -0.12% | ||||

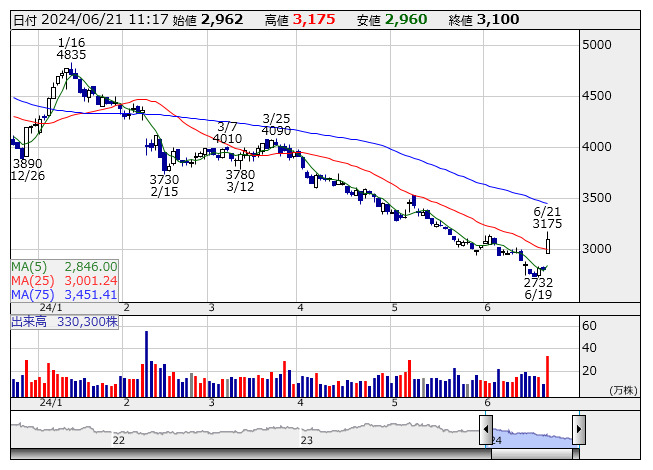

富士急 <日足> 「株探」多機能チャートより

富士急 <日足> 「株探」多機能チャートより

- ・最高益【復活】銘柄リスト〔第1弾〕28社選出 <成長株特集> (06/20)

- ・

三菱商をも凌駕する三菱重を17年からガチホ、その裏に武富士の失敗 (06/21)

三菱商をも凌駕する三菱重を17年からガチホ、その裏に武富士の失敗 (06/21) - ・需要衰え知らず「外国人材」、技能実習法などの改正で更なる拡大へ <株探.. (06/20)

- ・武者陵司「『日衰・中隆』から『日隆・中衰』への必然性の分析(2)」 (06/21)

- ・脱炭素の急先鋒、成長ロード突き進む「SiCパワー半導体」関連株 <株探トップ.. (06/19)

- ・「バフェット前」に売ろうと思った三菱商事を、ガチホ継続で億り人に (06/19)

- ・【高配当利回り銘柄】ベスト30 <割安株特集> 6月19日版

- ・国策に売りなし、不安定相場でも揺るがない「骨太」関連株をロックオン <株探.. (06/18)

- ・「データセンター」がランキング首位、物色人気派生し出世株の輩出続く<注目.. (06/18)

- ・積極的株主還元で波乱相場でも輝く!「高配当&バリュー」お値打ち6選 <株探.. (06/17)

株探からのお知らせ

日経平均

|

|

日 中 足 |

| 日 足 |

人気ニュース【ベスト5】

プレミアム会員限定コラム

お薦めコラム・特集